- 关于举行《粘胶纤维行业规范条件》调研座谈会暨“CV联盟绿色生产万里行——...

- 桐昆·中国纤维流行趋势2024/2025 产品征集通知

- 关于召开中国PTA及涤纶短纤行业高质量发展大会(湖州久立2023)的通知--中...

- 关于做好2023年中国化纤行业统计和排名工作的通知

- 关于发布2022年中国化纤行业产量预排名名单及启动正式排名工作的通知

- 2022年度化纤行业优秀统计工作者名单

- 关于开展化纤行业节能降碳技术装备及低碳产品申报工作的通知

- 关于申报“中国化学纤维工业协会 恒逸基金”杰出科技人才奖的通知

- 关于召开2023年丙纶分会年会暨丙纶行业新阶段高质量发展论坛的通知

- 关于征集2023中国纤维流行趋势莱赛尔产业链创新企业活动的通知

协会刊物

订阅电话:

订阅电话:- 010-58204260

差别化腈纶研发生产基地

差别化腈纶研发生产基地 化纤卧式聚合釜密封系统研发生产基地

化纤卧式聚合釜密封系统研发生产基地 聚酰亚胺新材料研发生产基地

聚酰亚胺新材料研发生产基地 原液着色锦纶6长丝研发生产基地

原液着色锦纶6长丝研发生产基地 车内饰用原液着色涤纶长丝研发生产基...

车内饰用原液着色涤纶长丝研发生产基... 氨纶行业工程技术创新发展基地

氨纶行业工程技术创新发展基地 大丝束碳纤维及制品研发生产基地

大丝束碳纤维及制品研发生产基地 汽车安全气囊用锦纶66长丝研发生产基...

汽车安全气囊用锦纶66长丝研发生产基... 绿色纤维新材料制造基地

绿色纤维新材料制造基地 纤维新材料产业绿色发展基地

纤维新材料产业绿色发展基地2012年上半年,丙纶行业运行与其它行业一样经受了下游需求疲软、订单减少、企业开工不足、效益下滑的严峻考验,1-4月份基本保持小幅整理的态势,市场需求平淡,聚丙烯原料一路上涨,丙纶纤维随原料小幅上涨,企业销售压力加大,产品与原料差价渐次缩小,进入5月份,聚丙烯随原油价格的急速下跌而下跌。丙纶纤维企业提前进入销售淡季且比今年更淡。

一、2012年1-6月丙纶行业运行情况

1、市场情况

(1)、聚丙烯原料

2010-2011年是我国聚丙烯装置产能增长最快的两年,先后有多套装置建成投产,其中主要有中国石沙(天津)石油化工公司45.0万吨/年、辽宁华锦化工(集团)有限公司20.0万吨/年、中国石化镇海炼化公司的30.0万吨/年、神华煤制油化工有限公司包头煤化工分公司的30.0万吨/年、大唐内蒙古多伦煤化工有限责任公司的46.0万吨/年、神华宁夏煤业集团化工分公司的50.0万吨/年、中石油广西石油化工公司的20.0万吨/年、中石油庆阳石油化工公司的10.0万吨/年、中石油天津大港石化公司的10.0万吨/年、浙江嘉兴鸿基石化公司的12.0万吨/年、山东玉皇化工公司的20.0万吨/年以及浙江绍兴三园石化有限公司的30.0万吨/年等。截止到2012年6月底,我国聚丙烯的总生产能力已经达到1296.7万吨,超过美国成为世界上最大的聚丙烯生产国家。

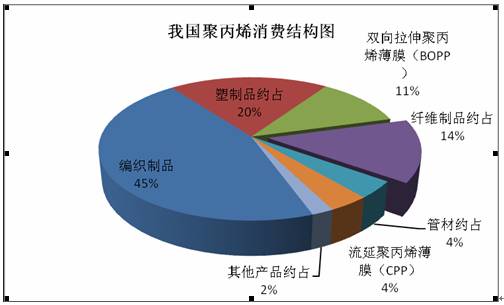

我国聚丙烯主要用于生产编织制品、薄膜制品、注塑制品、纺织制品等,其消费结构为:编织制品对PP的需求量约占总消费量的45.3%,注塑制品约占19.8%,双向拉伸聚丙烯薄膜(BOPP)制品约占11.2%,纤维制品约占14.1%,管材约占3.9%, 流延聚丙烯薄膜(CPP)制品约占3.7%,其他产品约占2.0%。

图1 2011年我国聚丙烯行业的消费结构

聚丙烯生产与原油高度关联,今年1-4月份,聚丙烯原料震荡小幅上行,原油高位震荡,受成本支撑,石化出厂报价小幅上调,但因下游需求不足,厂家订单不多,对市场提振作用不大。

进入5月份,聚丙烯粒料市场大幅下行,需求持续低迷,而受原油及丙烯单体大幅下跌影响,市场成本支撑减弱,石化出厂报价下调,市场价位连续走低,至月中,华东地区拉丝料报价大幅下跌至10600-10750元/吨,5月底小幅反弹,市场心态悲观,下游工厂维持按需补货,整体交投氛围冷清。

6月,聚丙烯粒料市场延续弱势,市场报价小幅走低,月初,受原油及丙烯单体连续下跌影响,市场心态低迷,商家报价快速走低,华东地区拉丝料从10800-10900元/吨下跌至10600元/吨附近,随后,在线性期货上涨带动下,市场心态有所好转,报价止跌,至月中,华东地区拉丝料至10550-10600元/吨,整体而言,需求面的持续低迷是制约市场的主要因素。

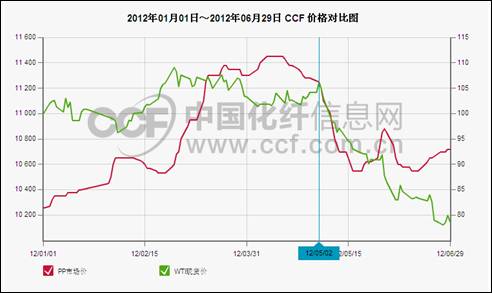

图2 2012年1~6月份原油与聚丙烯走势图

资料来源:ccf

(2)、丙纶纤维

1-4月,丙纶纤维维持年底的弱势运行,市场交投气氛极其清淡,各产品报价多持稳。受原料连续上涨影响,部分产品报价小幅上调,其中1.5短纤主流报价上涨至13000-13500元/吨;丙纶长丝FDY 900D本白报价上涨至14500-15000元/吨;丙纶弹力丝35D本白报价小幅整理至17200-17500元/吨附近,1000D丙纶工业价格运行平稳,保持在15200元/吨。

5、6月份,丙纶市场弱势下行,下游需求疲弱不改,厂家订单不足,受上游原料持续下跌打压,市场报价逐步走低,其中1.5短纤主流报价下跌200-400元/吨至12000-12300元/吨,部分高端至12500-12700元/吨;丙纶长丝FDY 900D本白主流报价维持在14500-15000元/吨。丙纶弹力丝35D本白报价下跌300-400元/吨至16700-17000元/吨。销售淡季提前进入,下游订单减少、企业开工率较低,销售量连续下滑,6月份比5月份再下滑20%。

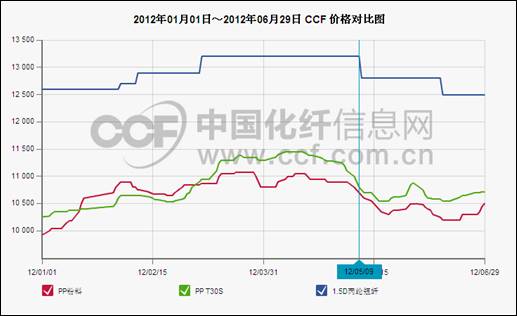

图3 2012年1~6月份聚丙烯原料与丙纶短纤走势图

数据来源:ccf

图4 2012年1~6月份聚丙烯原料与丙纶长丝走势图

表1 2012年1-6月国内聚丙烯、丙纶市场行情变化表

单位:元/吨

数据来源:ccf

2、生产情况

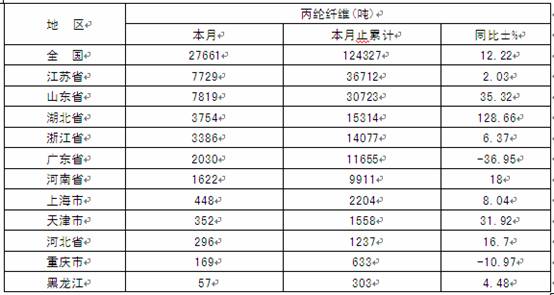

根据国家统计局2012年1-5月全国化纤行业基本情况统计,全国化纤产量1550.94万吨,同比增长15.16%。丙纶产量为12.43万吨,同比增长12.22%%(规模以上57户企业统计)。近两年丙纶纤维规模以上企业统计在合成纤维中是增长较快的品种,表2中可以看出,丙纶在全成纤维中增长率仅次于锦纶。

表2 2012年1-5月化纤产量完成情况

单位:万吨

数据来源:涤纶短纤和长丝数据为化纤协会根据统计局涤纶数据分析推算而得;其他数据均来自国家统计局。

表3 2012年1-5月丙纶纤维分省市产量统计

单位:吨

开工率:超细旦长丝、高强工业丝、再生原料长丝生产情况较好,浙江、广东企业开工情况不足,一些企业处于停产状态。丙纶行业整体开机率约65%左右。

产销率:1~4月份98.49%,去年同期97.60%,同比增0.89个百分点。

库存情况:1~4月份存货值48924万元,去年同期35198万元,同比增加39.03%。(按加权平均售价折算,丙纶纤维的库存量达到3.2万吨,库存量还是比较大的。)

3、进出口情况

根据国家统计局数据,丙纶纤维2012年1-5月进口量2417.7吨,同比减少-6.73%;出口量12017.6吨,同比增加19.74%。近几年来,丙纶纤维已连续实现了净出口,且出口量逐年增加。受欧洲金融危机的影响,今年2季度比1季度出口增速有所放缓,但仍达到19.74%的增幅。

表4 2012年1-5月丙纶纤维进出口情况

单位:吨,万美元

资料来源:国家统计局

表5 2012年1-5月丙纶长丝出口按产销国统计(前10排名)

前10名国家或地区合计出口6010吨,占到长丝出口数量的71.7%。

表6 2012年1-5月丙纶短纤出口按产销国统计(前10排名)

前10名国家或地区合计出口2319吨,占到长丝出口数量的63.9%。

4、投资情况

丙纶行业投资情况:2012年1~5月份实际完成投资额89850万元,施工项目18个,新开工项目7个,竣工项目4个。在合成纤维中投资情况次于涤纶、锦纶,高于氨纶、腈纶、维纶。

5、经济效益和运行质量

从企业生产经营和盈利状况看,进入上半年丙纶行经济效益较差,生产经营状况一般。1~4月份59户企业统计,亏损企业9户,亏损面占15.25%;盈利户利润总额9849万元,去年同期4866万元,同比增加4983万元;利润率5.63%,去年同期3.79%,同比增加1.84个百分点(在化学纤维制造业中,唯一呈现利润率正增长的品种);亏损企业的亏损额893万元,去年同期亏611万元,同比上升37.41%。

原油价格带动聚丙烯原料波动较大,下游市场需求清淡,订单不足,企业销售难度增加,受欧洲金融危机的影响,企业出口难度增加,原料与产品销售差价空间进一步缩小。1.5D丙纶短纤与原料的差价由2330元/吨缩减至1780元/吨;35D丙纶弹力丝与原料的差价由6830元/吨缩减至6000元/吨左右;丙纶FDY 900D与原料的差价3200~4000元/吨之间。

图5 2012年1~6月丙纶短纤与聚丙烯原料差价走势图

资料来源:中国化纤工业协会

图6 2012年1~6月丙纶弹力丝与聚丙烯原料差价走势图

资料来源:中国化纤工业协会

图7 2012年1~6月丙纶FDY900D与聚丙烯原料差价走势图

资料来源:中国化纤工业协会

二、存在的问题及原因分析

1、聚丙烯原料

虽然近年来我国聚丙烯工业发展迅速,但产量仍不能满足国内实际生产的需求,每年都得大量进口,进口主要来源于韩国、中国台湾、沙特阿拉伯、印度以及阿联酋等国家和地区,进口依存度占到约30%。受原油成本支撑,聚丙烯生产企业处于亏损状态,加上受到来自中东等国家低价格进口产品的冲击,聚丙烯行业市场竞争将十分激烈,商家普遍采取限产保价措施,低价出货意向不强,使下游丙纶企业盈利空间缩小。下游需求低迷,加之受原油连续下跌打压,工厂报价小幅下调,聚丙烯实际售价维持的10500元/吨之上,国内聚丙烯比国外市场高出200美元/吨。

2、市场需求

受欧洲金融危机影响,产品出口减少,丙纶市场弱势下行,下游需求疲弱(如某企业下游客户,原来满负荷生产,今年5月份以后每2天生产8个小时),企业开工率低,销售难度增加,市场报价小幅波动。而受上游原料持续下跌打压,市场报价逐步走低。

3、产品结构

丙纶大多以生产常规品种为主,差别化品种少,缺泛产品创新。企业在产品销售中也感到高品质的产品,如阻燃、抗菌、可染、复合、细旦等功能性产品受市场波动影响较小,同时产品售价稳定。

4、丙纶企业缺泛技术创新,大多数小企业生产设备落后,有些是纺涤纶的二手设备经过改造后用来纺丙纶,一步法、高速纺成套装置占比例较小。由于滞后的生产技术、落后的装备、较高的制造成本以及规模很小的生产企业造成了丙纶行业发展的严重滞后。

三、丙纶行业运行预测

从聚丙烯原料看,我国通用牌号聚丙烯供应充足,而高附加值专用料仍需要大量进口。另外,装置分布合理性较差,新建装置产能过于集中,内地企业所生产的产品大都销往东南沿海用户,运输成本过高,导致下游企业生产成本增加。加上受到来自中东等国家低价格进口产品的冲击,未来我国聚丙烯行业未来的市场竞争将十分激烈。

近几年,我国聚丙烯的生产发展迅速,生产能力和产量都得到了很大的发展,生产所用原料逐渐采用多元化,生产规模逐渐扩大,产品自给率不断提高,从发展的角度看,对丙纶行业打破原料垄断,增加原料供应,稳定原料价格是一利好。

从近期丙纶纤维市场看,近期原油及丙烯大涨,支撑市场报价上行,下游市场需求并没有明显好转,整体订单依旧不足,市场或仍有一定回调压力,丙纶市场维持小幅整理。后半年随着宏观经济环境好转的情况下,或对市场心态有所支撑,预计3季度丙纶市场或将维持小幅整理,具体将关注原料价格走势以及下游实际订单情况。