- 关于举行《粘胶纤维行业规范条件》调研座谈会暨“CV联盟绿色生产万里行——...

- 桐昆·中国纤维流行趋势2024/2025 产品征集通知

- 关于召开中国PTA及涤纶短纤行业高质量发展大会(湖州久立2023)的通知--中...

- 关于做好2023年中国化纤行业统计和排名工作的通知

- 关于发布2022年中国化纤行业产量预排名名单及启动正式排名工作的通知

- 2022年度化纤行业优秀统计工作者名单

- 关于开展化纤行业节能降碳技术装备及低碳产品申报工作的通知

- 关于申报“中国化学纤维工业协会 恒逸基金”杰出科技人才奖的通知

- 关于召开2023年丙纶分会年会暨丙纶行业新阶段高质量发展论坛的通知

- 关于征集2023中国纤维流行趋势莱赛尔产业链创新企业活动的通知

向上

向下

协会刊物

订阅电话:

订阅电话:- 010-58204260

差别化腈纶研发生产基地

差别化腈纶研发生产基地 化纤卧式聚合釜密封系统研发生产基地

化纤卧式聚合釜密封系统研发生产基地 聚酰亚胺新材料研发生产基地

聚酰亚胺新材料研发生产基地 原液着色锦纶6长丝研发生产基地

原液着色锦纶6长丝研发生产基地 车内饰用原液着色涤纶长丝研发生产基...

车内饰用原液着色涤纶长丝研发生产基... 氨纶行业工程技术创新发展基地

氨纶行业工程技术创新发展基地 大丝束碳纤维及制品研发生产基地

大丝束碳纤维及制品研发生产基地 汽车安全气囊用锦纶66长丝研发生产基...

汽车安全气囊用锦纶66长丝研发生产基... 绿色纤维新材料制造基地

绿色纤维新材料制造基地 纤维新材料产业绿色发展基地

纤维新材料产业绿色发展基地

您的位置:首页

>> 中国化学纤维工业协会

>> 发展运行

>> 运行分析

>> 正文

运行分析

2012年氨纶行业运行分析与2013年预测

2013-02-01

中国化学纤维工业协会氨纶专业委员会 吴文静

2012年,氨纶行业运行非常困难,产品价格低位运行,产销衔接不畅,企业库存压力较大,经济效益大幅下滑,四季度出现好转趋势。

一、氨纶行业运行基本情况

1.市场行情

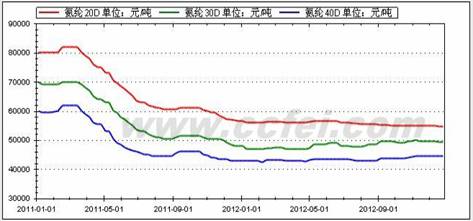

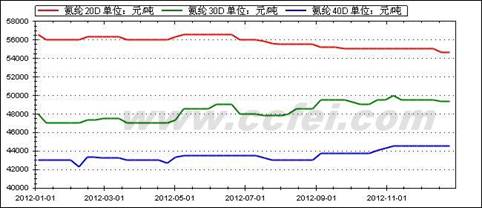

2012年氨纶产品价格走势基本保持平稳,但同比下降15-20%左右,主要是由于下游需求持续不旺,另一方面,近两年新增产能较多,加剧了市场竞争。但企业已在亏损边缘艰难经营,氨纶产品价格也已跌至历史低位,再无下跌空间,因此保持低位平稳走势。下半年,随着需求略微好转,企业也主动减产自救,行业库存水平有所下降,30D、40D等规格需求较好,价格小幅攀升,但20D产品价格持续小幅下降。

图1 2011-2012年氨纶价格走势图

图2 2012年氨纶价格走势图

资料来源:CCFEI

2. 生产

1-11月份,氨纶产量28.03万吨,同比增长13.52%。氨纶产量增速逐月提高,1-11月份比1-2月提高20.49个百分点。氨纶月产量基本稳定在2.5~3万吨。

图3 2012年1-11月氨纶产量同比增速变化

资料来源:国家统计局

图4 2012年氨纶月产量

3.企业生产负荷和库存情况

一季度,氨纶行业整体运行情况良好,开工率从年初的60%左右逐渐提高,同时库存逐渐下降;4月份之后,开工率基本保持在85%左右,5月份市场有一波小行情,库存有所消化,但6、7月份库存又快速增加;为了消化日益增加的库存,部分企业阶段性减产,行业开工率有所下降;四季度,需求面略有好转,同时由于华峰工厂火灾事故导致市场供应面短期偏紧,因此行业库存量明显降低;年底氨纶企业平均库存在26天左右。

图5 2012年氨纶工厂平均生产负荷、产品库存走势图

资料来源:CCF

4. 进口

1-11月共进口氨纶1.74万吨,同比减少17.15%。从越南进口3976吨,同比下降42.2%,占进口总量的比例下降至22.89%;从日本进口2541吨,同比下降18.7%,占进口总量的14.63%,位居第二位;从泰国进口2251吨,大幅增加21.97%,占进口总量的12.95%。应当注意的是,自越南进口氨纶均价仅6993美元/吨,比氨纶整体进口均价低23.5%。

表1 2012年1-11月氨纶分国别或地区进口情况

|

|

进口数量(吨)

|

进口金额(万美元)

|

||||

|

1 - 11 月

|

去年同期

|

同比(%)

|

1 - 11 月

|

去年同期

|

同比(%)

|

|

|

总计

|

17373.3

|

20968.8

|

-17.15%

|

15880.1

|

17846.2

|

-11.02%

|

|

其中:越南

|

3975.9

|

6878.4

|

-42.20%

|

2780.6

|

4614.5

|

-39.75%

|

|

日本

|

2541.6

|

3126.1

|

-18.70%

|

4028.1

|

3604.1

|

11.76%

|

|

泰国

|

2250.6

|

1845.1

|

21.97%

|

1902.9

|

1701.1

|

11.86%

|

|

新加坡

|

2149.5

|

2144.6

|

0.22%

|

1993.2

|

2322.4

|

-14.18%

|

|

韩国

|

1949.7

|

2156.9

|

-9.61%

|

1432.7

|

1583.0

|

-9.50%

|

|

英国

|

1570.5

|

1629.0

|

-3.59%

|

1254.3

|

1161.1

|

8.02%

|

资料来源:据海关总署数据整理

氨纶加工贸易方式进口比例经过去年的大幅下降后,又有所抬头。1-11月氨纶加工贸易比例为63.59%,同比提高15.04个百分点。

表2 2012年1-11月氨纶分贸易方式进口情况

|

|

进口数量(吨)

|

进口金额(万美元)

|

||||

|

1 - 11 月

|

去年同期

|

同比(%)

|

1 - 11 月

|

去年同期

|

同比(%)

|

|

|

总计

|

17373.3

|

20968.8

|

-17.15%

|

15880.1

|

17846.2

|

-11.02%

|

|

一般贸易

|

6077.2

|

9910

|

-38.68%

|

4997.7

|

7566.2

|

-33.95%

|

|

加工贸易

|

11048.3

|

10176.7

|

8.56%

|

10810.7

|

9950.2

|

8.64%

|

|

其中:来料加工

|

2267.6

|

2124.2

|

6.75%

|

1435.3

|

1323.7

|

8.42%

|

|

进料加工

|

8780.6

|

8052.5

|

9.04%

|

9375.3

|

8626.4

|

8.68%

|

|

保税区

|

246.2

|

881.6

|

-72.07%

|

69.6

|

329.3

|

-78.87%

|

|

其中:仓储进出境

|

0.1

|

21.1

|

-99.45%

|

0

|

15.9

|

-99.66%

|

|

仓储转口

|

246.1

|

860.5

|

-71.4%

|

69.5

|

313.3

|

-77.81%

|

资料来源:据海关总署数据整理

5.出口

1-11月,我国共出口氨纶4.01万吨,同比增加23.85%。从出口流向看,对比利时、土耳其等市场出口量分别大幅增长62.33%和81.1%,而对传统市场韩国的出口份额出现萎缩。

表3 2012年1-11月氨纶分国别或地区出口情况

|

|

出口数量(吨)

|

出口金额(万美元)

|

||||

|

1 - 11 月

|

去年同期

|

同比(%)

|

1 - 11 月

|

去年同期

|

同比(%)

|

|

|

总计

|

40112.6

|

32385.5

|

23.85%

|

26738.9

|

22130.3

|

20.82%

|

|

其中:韩国

|

6036.5

|

6528.6

|

-7.54%

|

4054

|

4537.4

|

-10.66%

|

|

比利时

|

5234.4

|

3224.3

|

62.33%

|

3386.8

|

2056.9

|

64.65%

|

|

土耳其

|

3457.9

|

1909.3

|

81.10%

|

2265.6

|

1334.3

|

69.79%

|

|

越南

|

2886.4

|

1883.5

|

53.24%

|

1772.9

|

1218.4

|

45.51%

|

|

香港地区

|

2557.5

|

2481.9

|

3.04%

|

1968.8

|

1878.8

|

4.78%

|

|

印度

|

2130.7

|

1414.3

|

50.65%

|

1263.5

|

857.9

|

47.27%

|

资料来源:据海关总署数据整理

6.经济效益

1-10月份,化纤全行业共实现利润总额134.21亿元,同比大幅减少45.74%,利润主要是涤纶、人纤和锦纶行业创造的。氨纶行业虽扭亏为盈,但只是微利,利润总额同比大幅下降84%,亏损企业亏损额也大幅增加26倍。

表4 2012年1-10月氨纶行业经济效益情况

单位:亿元

|

|

利润总额

|

亏损企业亏损额

|

||||

|

1-10月

|

去年同期

|

同比

|

1-10月

|

去年同期

|

同比

|

|

|

化纤

|

134.21

|

247.35

|

-45.74%

|

54.26

|

27.62

|

96.45%

|

|

其中:人纤

|

34.06

|

38.16

|

-10.74%

|

17.13

|

15.69

|

9.16%

|

|

锦纶

|

14.28

|

17.26

|

-17.29%

|

2.38

|

1.12

|

111.51%

|

|

涤纶

|

71.23

|

167.25

|

-57.41%

|

21.41

|

3.60

|

494.23%

|

|

腈纶

|

-0.97

|

0.33

|

-391.17%

|

1.50

|

0.27

|

464.84%

|

|

维纶

|

-0.63

|

0.61

|

-202.50%

|

0.94

|

1.03

|

-8.99%

|

|

丙纶

|

2.79

|

1.33

|

109.82%

|

0.26

|

0.19

|

36.79%

|

|

氨纶

|

1.22

|

7.59

|

-84.00%

|

5.33

|

1.47

|

261.52%

|

|

其他合成纤维制造

|

8.05

|

10.78

|

-25.38%

|

2.83

|

1.05

|

169.05%

|

资料来源:国家统计局

从行业跟踪的运行质量指标看,氨纶行业同比负债增加而偿债能力下降,营运能力和盈利能力也明显下降。环比来看,比前几月有所好转。

表5 2012年1-10月氨纶行业运行质量指标

|

|

1-10月

|

去年同期

|

同比

|

|

偿债能力指标

|

|

||

|

资产负债率(%)

|

51.25

|

48.31

|

2.95

|

|

产权比率(%)

|

105.14

|

93.45

|

11.70

|

|

已获利息倍数

|

1.32

|

4.03

|

-2.71

|

|

营运能力指标

|

|

||

|

应收帐款周转率

|

7.50

|

7.93

|

-0.43

|

|

产成品周转率

|

7.88

|

7.24

|

0.64

|

|

流动资产周转率

|

1.05

|

1.00

|

0.05

|

|

流动资产构成比率(%)

|

45.50

|

47.86

|

-2.37

|

|

总资产周转率

|

0.48

|

0.48

|

0.00

|

|

盈利能力指标

|

|

||

|

利润率(%)

|

1.01

|

6.25

|

-5.25

|

|

成本费用利润率(%)

|

1.02

|

6.73

|

-5.72

|

|

总资产报酬率(%)

|

2.00

|

3.97

|

-1.97

|

|

净资产收益率(%)

|

0.99

|

5.78

|

-4.79

|

|

发展能力指标

|

|

||

|

销售增长率(%)

|

-0.78

|

|

|

|

总资产增长率(%)

|

-0.61

|

|

|

二、影响氨纶行业运行的主要原因分析

1.下游需求不旺

春节前后,织造市场开机负荷降至20%左右,随着节后复工,开机负荷逐步恢复,3、4、5月份基本保持平稳, 6、7月份开机率出现明显下降,在9、10月份的传统旺季中略有回升。但各市场表现差距较大,经编、包纱市场较好,圆机、花边市场稍弱。

图6 2011-2012年氨纶下游部分市场开机负荷变化

资料来源:据CCF数据整理

2.生产成本明显增加

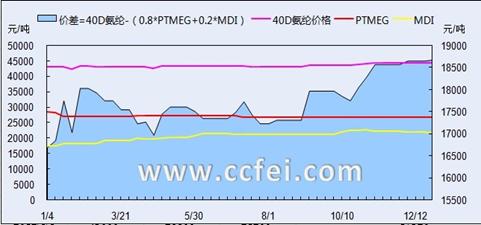

2012年,氨纶主要原料PTMEG价格走势平稳,基本保持在27000元/吨上下,而纯MDI价格明显上涨,全年累计涨幅20%以上。另外加上人工成本、财务成本等也继续提高,40D氨纶价格与成本之间价差在16700~18700元/吨之间,而加工成本大约18000元/吨,可见氨纶行业是在盈亏平衡线上下挣扎,四季度相对稍好。

图7 2012年氨纶主要原料国内价格走势图

资料来源:CCFEI

图8 2012年40D氨纶产品价差分析

资料来源:CCFEI

3.新增产能加剧市场竞争

近两年,氨纶行业产能快速增加,2010年新增近5万吨,2011年原计划新增10万吨,但由于市场低迷,多个项目缓建或推迟投产,实际投产约5.5万吨,2012年又新增近6万吨,这些新增产能使得在需求不旺时的市场竞争更加激烈,氨纶产品价格难以反弹。

三、2013年氨纶行业运行预测

氨纶行业已经低位盘整一年,企业在亏损边缘挣扎,2013年随着经济回升和纺织行业的回暖,预计对氨纶的需求会有所增加;同时,2013年氨纶新增产能压力减小;氨纶反倾销措施延长五年,为我国氨纶行业进一步提升产业竞争力赢得了时间。因此,预计氨纶行业运行可能会缓慢回升。

具体预测:

●产量:约33万吨,增长10%左右

●出口:约5万吨,增长20%左右

●利润总额:约2亿元,增长20%左右

●运行质量:有所好转