- 关于举行《粘胶纤维行业规范条件》调研座谈会暨“CV联盟绿色生产万里行——...

- 桐昆·中国纤维流行趋势2024/2025 产品征集通知

- 关于召开中国PTA及涤纶短纤行业高质量发展大会(湖州久立2023)的通知--中...

- 关于做好2023年中国化纤行业统计和排名工作的通知

- 关于发布2022年中国化纤行业产量预排名名单及启动正式排名工作的通知

- 2022年度化纤行业优秀统计工作者名单

- 关于开展化纤行业节能降碳技术装备及低碳产品申报工作的通知

- 关于申报“中国化学纤维工业协会 恒逸基金”杰出科技人才奖的通知

- 关于召开2023年丙纶分会年会暨丙纶行业新阶段高质量发展论坛的通知

- 关于征集2023中国纤维流行趋势莱赛尔产业链创新企业活动的通知

向上

向下

协会刊物

订阅电话:

订阅电话:- 010-58204260

差别化腈纶研发生产基地

差别化腈纶研发生产基地 化纤卧式聚合釜密封系统研发生产基地

化纤卧式聚合釜密封系统研发生产基地 聚酰亚胺新材料研发生产基地

聚酰亚胺新材料研发生产基地 原液着色锦纶6长丝研发生产基地

原液着色锦纶6长丝研发生产基地 车内饰用原液着色涤纶长丝研发生产基...

车内饰用原液着色涤纶长丝研发生产基... 氨纶行业工程技术创新发展基地

氨纶行业工程技术创新发展基地 大丝束碳纤维及制品研发生产基地

大丝束碳纤维及制品研发生产基地 汽车安全气囊用锦纶66长丝研发生产基...

汽车安全气囊用锦纶66长丝研发生产基... 绿色纤维新材料制造基地

绿色纤维新材料制造基地 纤维新材料产业绿色发展基地

纤维新材料产业绿色发展基地

您的位置:首页

>> 中国化学纤维工业协会

>> 发展运行

>> 运行分析

>> 正文

运行分析

2012年1-11月聚酯和涤纶短纤行业运行分析与预测

2013-02-01

中国化学纤维工业协会聚酯和涤纶短纤专业委员会 张春蕾

2012年以来,宏观经济走弱、下游需求低迷,聚酯涤纶行业受PX供应紧张、PTA和聚酯新增产能快速增长影响,行业出现大幅波动,进入调整期。在行情低迷的情况下,行业采取降降荷、限产、检修、推迟投产等多种方式积极应对,市场逐步稳定。

一、行业主要运行情况

1.市场情况

原油受多方影响,今年总体平稳。1月,原油一直围绕100美元盘整,2月呈现震荡上涨态势,最高达到109美元,3、4月份维持高位盘整,一直在102-106美元区间震荡。4月底起国际原油市场遭遇近几年来最剧烈的下跌行情,大幅下跌至100美元以下。主要是由于美国经济增长和就业数据不甚理想,而法国选举结果和希腊组阁失败,重燃了对欧元区债务危机的担忧。6月最后一个交易日,欧盟峰会取得意外进展,各领导人同意建立欧元区银行的单一监管机构,突破性政策利好使得市场信心回升,WTI原油暴涨超过9%,至此原油一路震荡上行。9月中旬,美联储推出第三轮量化宽松货币政策,但是随后美国商业原油库存大增以及沙特表示将增加供给,原油价格冲高后迅速回落。

图1 WTI原油价格波动图

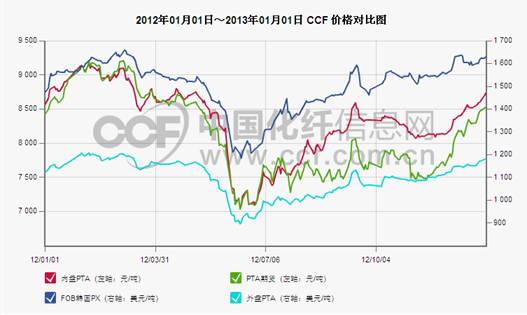

1月初,PTA及聚酯需求仍保持在较高水平,而亚洲PX装置检修较多,PX价格继续一路上行,2月后,虽然PTA及聚酯行情出现逆转,需求低迷,但PX受原油特别是自身基本面影响,表现强劲。3月初,由于下游出现亏损,陆续降负荷或停产检修,需求下降,PX有所回调。5月PX随原油价格波动,迅速探底,随后回弹。总体来看,由于今年大量PTA装置投产,PX供应偏紧,PX仍处于强势地位,价格较原油的波动幅度小,总体价格紧挺。

PTA受PX、下游聚酯需求及宏观经济影响,1月一路震荡上行。特别是PX价格坚持,成本支撑PTA 走高,2月高位盘整。进入3月后,由于纺织带动聚酯需求低迷,宏观经济走弱,行业整体进入亏损,库存增加,价格下跌,3-4月市场整体小幅震荡为主。4月由于PTA工厂停车或减产保价操作,市场价格基本平稳。5月PTA价格随原油及PX价格波动,出现深度下跌,并在6月底触底反弹。7-9月PTA价格随PX震荡上行,但受聚酯及纺织需求的影响,PTA回调的幅度小于原油及PX。10月下旬由于新装置投产,期货价格下跌,PTA也有所下跌。12月在PX及期货强势带动下走高。

今年7月以来,由于宏观经济不景气,市场信心不足,PTA期货价格低于现货价格,特别是近月价格高于远月价格,市场看空。到年底,由于纺织需求有所回暖,宏观经济环境有所好转,PTA期货价格有所回升。

图2 2012年PX、PTA价格波动图

进入2月份以来,受聚酯行情的影响,MEG持续震荡走低,市场弱势明显,整体下跌近1400元以上。4月后市场有所企稳,5月MEG随原油也出现深度回调,在6月底一路上涨,由于8、9月份MEG检修停产计划较集中,大约涉及产能200万吨以上,造成7、8、9三月MEG走势强劲,4季度随原油再度回调并走高。

图3 2012年MEG价格波动图

2012年棉花价格年初起小幅走高,3月受宏观经济影响小幅加回调,整体行情较为平稳。随着新棉的逐渐上市,国储收购价格支撑,国内棉花现货价格维持相对稳定,3级棉维持在19000元/吨窄幅震荡。

图4 2012年棉花价格波动图

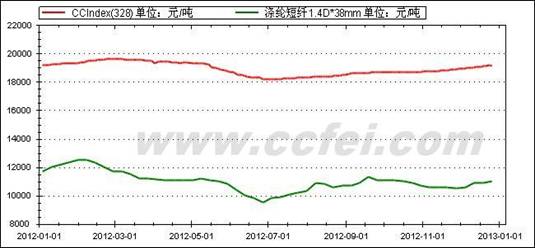

在原料价格及下游需求的作用下,聚酯切片、涤纶短纤的行情都呈现出1月上行,2、3月下行,4月企稳,5、6月下跌,7、8、9月上涨,10、11月回调,并在年底随原料再次走高。涤纶短纤全年只有年初、3季度的年底出现较好行情。由于棉花价格较高,下游纱厂经营困难,也影响了短纤使用。

图5 2012年聚酯切片及短纤价格波动图

2.产销情况

2012年1~11月涤纶产量2753.28万吨,同比增长8.40%,涤纶短纤产量823.23万吨,同比增加2.70%,增速小于长丝。

表1 2012年1~11月涤纶产量 单位:万吨

|

|

1~11月

|

去年同期(万吨)

|

同比增减 (%)

|

|

涤纶

|

2753.28

|

2539.97

|

8.40

|

|

其中:涤纶短纤

|

823.23

|

801.62

|

2.70

|

|

涤纶长丝

|

1930.05

|

1738.36

|

11.03

|

从分省市涤纶产量统计看,浙江产量1431.55万吨,居全国之首,产量增速达到12.84%,远高于全国的增速。第二到第五位依次是江苏、福建、四川、广东,而山东、上海、河南、天津、安徽等省分居六至十位。其中上海、天津产量都出现负增长。

表2 2012年1~11月省市涤纶产量 单位:吨

|

|

本月

|

本月止累计

|

同比(%)

|

|

全 国

|

2602614

|

22422011

|

8.78

|

|

浙江省

|

1414346

|

14315517

|

12.84

|

|

江苏省

|

860721

|

9140806

|

0.33

|

|

福建省

|

191371

|

1983997

|

16.09

|

|

四川省

|

52611

|

444700

|

19.72

|

|

广东省

|

24604

|

318000

|

21.37

|

|

山东省

|

36131

|

304315

|

28.02

|

|

上海市

|

24367

|

267542

|

-9.75

|

|

河南省

|

16577

|

197642

|

9.99

|

|

天津市

|

9814

|

93701

|

-15.77

|

|

安徽省

|

6701

|

84805

|

20.90

|

3.原料及产品进出口情况

2012年1-11月对苯二甲酸进口量504.31万吨,同比下降了15.07%,进口金额55.05亿美元,同比下降27.72%。随着国内新增产能的投产,对进口量需求的减少是必须趋势。从进口来源地看,韩国仍居第一位,占50.47%,台湾地区占33.62%。

表3 2012年1~11月对苯二甲酸进口情况 单位:吨、万美元

|

|

进口数量

|

进口金额

|

||||

|

1 - 11 月

|

去年同期

|

同比(%)

|

1 - 11 月

|

去年同期

|

同比(%)

|

|

|

总计

|

5043072

|

5937659.2

|

-15.07%

|

550538.8

|

761670.6

|

-27.72%

|

|

其中:韩国

|

2545464.1

|

2714909.3

|

-6.25%

|

275939.6

|

345629.8

|

-20.17%

|

|

台湾地区

|

1695475.7

|

2485901.7

|

-31.8%

|

186573.1

|

322429.6

|

-42.14%

|

|

泰国

|

518946

|

522271.7

|

-0.64%

|

56844.4

|

66708.9

|

-14.79%

|

|

日本

|

98797.6

|

134093.8

|

-26.33%

|

11158.4

|

17473.8

|

-36.15%

|

|

马来西亚

|

75103.5

|

4963.4

|

1413.13%

|

8298.2

|

398.8

|

1980.39%

|

|

印度尼西亚

|

54830.2

|

36668

|

49.53%

|

5982.2

|

4553

|

31.38%

|

2012年1-11月乙二醇进口量730.07万吨,同比下降11.85%,进口金额74.74亿美元,同比下降3.26%。从进口来源地看,沙特阿位伯居第一位,占46.47%,台湾地区占14.79%。

表4 2012年1~11月乙二醇进口情况 单位:吨、万美元

|

|

进口数量

|

进口金额

|

||||

|

1 - 11 月

|

去年同期

|

同比(%)

|

1 - 11 月

|

去年同期

|

同比(%)

|

|

|

总计

|

7300712.4

|

6527075.4

|

11.85%

|

747403.5

|

772540.7

|

-3.26%

|

|

其中:沙特阿拉伯

|

3392262.6

|

3121025.6

|

8.69%

|

345204.5

|

367290.7

|

-6.02%

|

|

台湾地区

|

1080015.4

|

987088.4

|

9.41%

|

111561.1

|

117703.2

|

-5.22%

|

|

加拿大

|

519685.1

|

452528

|

14.84%

|

53062

|

52777.4

|

0.53%

|

|

科威特

|

452733.6

|

318903.1

|

41.96%

|

44999.9

|

37315.5

|

20.59%

|

|

新加坡

|

425183.7

|

526930.8

|

-19.31%

|

43340

|

62400.6

|

-30.55%

|

|

韩国

|

400499.2

|

333921.6

|

19.93%

|

41269.2

|

40191.2

|

2.68%

|

聚酯切片进口量19.29万吨,同比下降了6.16%,进口金额3.50亿美元,同比下降7.96%。从进口来源看,主要进口国家及地区为韩国、台湾地区、美国、日本等。

表5 2012年1~11月聚酯切片进口情况 单位: 吨 万美元

|

|

进口数量

|

进口金额

|

||||

|

1 - 11 月

|

去年同期

|

同比(%)

|

1 - 11 月

|

去年同期

|

同比(%)

|

|

|

总计

|

192855.4

|

205494.1

|

-6.16%

|

35030.1

|

38057.8

|

-7.96%

|

|

其中:韩国

|

53153

|

52256.9

|

1.71%

|

10441.7

|

10173.9

|

2.63%

|

|

台湾地区

|

35338.4

|

43484.5

|

-18.74%

|

4942.1

|

6728.6

|

-26.56%

|

|

美国

|

28625.9

|

31398.7

|

-8.84%

|

3875.3

|

4510.2

|

-14.08%

|

|

日本

|

19530.9

|

24811.1

|

-21.29%

|

4502.3

|

5715

|

-21.23%

|

|

伊朗

|

11064.7

|

6954

|

59.11%

|

1536.2

|

1077.1

|

42.62%

|

|

马来西亚

|

7899.5

|

14351.8

|

-44.96%

|

1996.2

|

3081

|

-35.21%

|

涤纶短纤进口10.25万吨,同比下降5.95%,进口金额1.92亿美元,同比下降11.37%。从短纤进口来源看,主要进口国家及地区为韩国、台湾地区、日本等。从进口贸易方式看,主要贸易方式为一般贸易,其次为加工贸易,加工贸易方式主要为进料加工。

表6 2012年1~11月涤纶短纤进口分国别 单位: 吨 万美元

|

|

进口数量

|

进口金额

|

||||

|

1 - 11 月

|

去年同期

|

同比(%)

|

1 - 11 月

|

去年同期

|

同比(%)

|

|

|

总计

|

102505.3

|

108986.4

|

-5.95%

|

19157.3

|

21614.5

|

-11.37%

|

|

其中:韩国

|

46878.1

|

48176.2

|

-2.69%

|

8333.1

|

9227.6

|

-9.69%

|

|

台湾地区

|

24091.8

|

23384.0

|

3.03%

|

4293.5

|

4134.1

|

3.86%

|

|

马来西亚

|

11429.7

|

13738.6

|

-16.81%

|

1861.1

|

2542.7

|

-26.81%

|

|

日本

|

7064.8

|

7711.1

|

-8.38%

|

1943.0

|

2194.9

|

-11.48%

|

|

泰国

|

2742.2

|

9623.6

|

-71.51%

|

502.3

|

2071.2

|

-75.75%

|

|

美国

|

2540.7

|

671.8

|

278.22%

|

453.6

|

167.3

|

171.11%

|

表7 2012年1~11月涤纶短纤进口分贸易方式 单位: 吨 万美元

|

|

进口数量

|

进口金额

|

|||||

|

1 - 11 月

|

去年同期

|

同比(%)

|

1 - 11 月

|

去年同期

|

同比(%)

|

|

|

|

总计

|

102505.3

|

108986.4

|

-5.95%

|

19157.3

|

21614.5

|

-11.37%

|

|

|

一般贸易

|

58521.0

|

50963.1

|

14.82%

|

11870.9

|

11035.9

|

7.56%

|

|

|

加工贸易

|

42293.4

|

56129.9

|

-24.66%

|

6942.8

|

10153.0

|

-31.62%

|

|

|

其中:来料加工

|

10212.2

|

11829.8

|

-13.68%

|

1457.2

|

1758.0

|

-17.11%

|

|

|

进料加工

|

32081.2

|

44300.1

|

-27.59%

|

5485.5

|

8395.0

|

-34.66%

|

|

|

保税区

|

1665.4

|

1875.7

|

-11.22%

|

333.2

|

419.2

|

-20.53%

|

|

|

其中:仓储进出境

|

620.3

|

995.7

|

-37.71%

|

127.0

|

188.0

|

-32.47%

|

|

|

仓储转口

|

1045

|

879.9

|

18.76%

|

206.1

|

231.1

|

-10.81%

|

|

出口方面,聚酯切片出口量122.69万吨,同比增长27.72%,出口金额17.63亿美元,同比增长7.5%。从出口国看,主要去向是日本、乌克兰、俄罗斯、美国等国家;从出口贸易方式看,主要贸易方式为加工贸易,加工贸易方式主要为进料加工。

表8 聚酯切片(含瓶片)出口分国别 单位:吨、万美元

|

|

出口数量

|

出口金额

|

||||

|

1 - 11 月

|

去年同期

|

同比(%)

|

1 - 11 月

|

去年同期

|

同比(%)

|

|

|

总计

|

1226898.3

|

960584.1

|

27.72%

|

176280.3

|

163971

|

7.5%

|

|

其中:日本

|

196426.4

|

145129.5

|

35.34%

|

27966

|

24361

|

14.79%

|

|

乌克兰

|

92392.0

|

89615.9

|

3.09%

|

13221.8

|

15105.9

|

-12.48%

|

|

俄罗斯联邦

|

72284.6

|

108303.1

|

-33.26%

|

10496.7

|

18358.2

|

-42.83%

|

|

美国

|

69883.2

|

92112.7

|

-24.14%

|

10197.6

|

15702.1

|

-35.06%

|

|

克罗地亚

|

47155.0

|

31183.4

|

51.21%

|

6566.2

|

5135

|

27.87%

|

|

菲律宾

|

44026.8

|

9551.7

|

360.92%

|

6079.2

|

1523.4

|

299.03%

|

表9 聚酯切片(含瓶片)出口分贸易方式 单位:吨、万美元

|

|

出口数量

|

出口金额

|

||||

|

1 - 11 月

|

去年同期

|

同比(%)

|

1 - 11 月

|

去年同期

|

同比(%)

|

|

|

总计

|

1226898.3

|

960584.1

|

27.72%

|

176280.3

|

163971

|

7.5%

|

|

一般贸易

|

8939.5

|

8161.5

|

9.53%

|

1758.3

|

1750.5

|

0.44%

|

|

加工贸易

|

1210654.2

|

942449.5

|

28.45%

|

173250.7

|

160439.9

|

7.98%

|

|

其中:来料加工

|

3951.9

|

3059.1

|

29.18%

|

658.7

|

609.5

|

8.06%

|

|

进料加工

|

1206702.3

|

939390.4

|

28.45%

|

172592

|

159830.3

|

7.98%

|

|

保税区

|

6952.3

|

9844.4

|

-29.38%

|

1226.3

|

1761

|

-30.37%

|

|

其中:仓储进出境

|

45.5

|

34

|

33.92%

|

19.1

|

12.1

|

57.06%

|

|

仓储转口

|

6906.7

|

9810.4

|

-29.6%

|

1207.2

|

1748.8

|

-30.97%

|

聚酯瓶片出口111.04万吨,同比增长26.86%,出口金额15.79亿美元,同比增长6.99%。从出口国看,主要去向是日本、乌克兰、俄罗斯、美国等国家;从出口贸易方式看,主要贸易方式为加工贸易,加工贸易方式主要为进料加工。

表10 聚酯瓶片分国别或地区出口 单位:吨、万美元

|

|

出口数量

|

出口金额

|

||||

|

1 - 11 月

|

去年同期

|

同比(%)

|

1 - 11 月

|

去年同期

|

同比(%)

|

|

|

总计

|

1110411.2

|

875254

|

26.86%

|

157851.2

|

147536.3

|

6.99%

|

|

其中:日本

|

183287.9

|

133248.5

|

37.55%

|

25880

|

22174.1

|

16.71%

|

|

乌克兰

|

92371

|

89615.9

|

3.07%

|

13218.8

|

15105.9

|

-12.5%

|

|

美国

|

69671.2

|

91848.7

|

-24.15%

|

10118

|

15600

|

-35.15%

|

|

俄罗斯联邦

|

63544.6

|

100526

|

-36.79%

|

9197.3

|

17025.5

|

-45.98%

|

|

克罗地亚

|

47155

|

31183.1

|

51.21%

|

6566.2

|

5134.8

|

27.87%

|

|

菲律宾

|

43974.2

|

9511

|

362.34%

|

6060.3

|

1508.7

|

301.67%

|

表11 聚酯瓶片分贸易方式出口 单位:吨、万美元

|

|

出口数量

|

出口金额

|

||||

|

1 - 11 月

|

去年同期

|

同比(%)

|

1 - 11 月

|

去年同期

|

同比(%)

|

|

|

总计

|

1110411.2

|

875254

|

26.86%

|

157851.2

|

147536.3

|

6.99%

|

|

一般贸易

|

4482.3

|

4662.4

|

-3.87%

|

616.7

|

848.1

|

-27.29%

|

|

加工贸易

|

1102836.5

|

862416

|

27.87%

|

156676.5

|

145463.1

|

7.7%

|

|

其中:来料加工

|

3948

|

3055

|

29.22%

|

657.8

|

608.6

|

8.08%

|

|

进料加工

|

1098888.5

|

859360.9

|

27.87%

|

156018.6

|

144854.5

|

7.7%

|

|

保税区

|

2958.5

|

8084.3

|

-63.41%

|

538.1

|

1211.6

|

-55.59%

|

|

其中:仓储进出境

|

0

|

0.6

|

-

|

0

|

0.2

|

-

|

|

仓储转口

|

2958.5

|

8083.6

|

-63.41%

|

538.1

|

1211.3

|

-55.58%

|

涤纶短纤出口61.48万吨,同比下降19.86%,出口金额8.93亿美元,同比下降29.69%,短纤出口中包括部分再生短纤。短纤出口大幅下降的原因是去年初棉花价格大幅上涨,国外纺纱企业用涤明显增多,短纤的出口大幅增加,基数较高,如主要出口国巴基斯坦、印尼出口量分别下降了31.88%、28.65%。从出口国看,主要去向是美国、巴基斯坦、俄罗斯、印尼等国家;从出口贸易方式看,主要贸易方式为加工贸易,加工贸易方式主要为进料加工。

表12 涤纶短纤分国别或地区出口 单位:吨、万美元

|

|

出口数量

|

出口金额

|

||||

|

1 - 11 月

|

去年同期

|

同比(%)

|

1 - 11 月

|

去年同期

|

同比(%)

|

|

|

总计

|

614779.3

|

767063.9

|

-19.86%

|

89271

|

126961.1

|

-29.69%

|

|

其中:美国

|

151408.4

|

142473.2

|

6.27%

|

20017.1

|

19929.9

|

0.43%

|

|

巴基斯坦

|

79955.0

|

117370.3

|

-31.88%

|

11280.2

|

20394.6

|

-44.7%

|

|

俄罗斯联邦

|

39020.9

|

47388.1

|

-17.66%

|

5856

|

7486.8

|

-21.79%

|

|

印度尼西亚

|

36389.6

|

50996.2

|

-28.65%

|

5392.4

|

9325.4

|

-42.18%

|

|

越南

|

28525.7

|

34532.4

|

-17.4%

|

4364.5

|

6204.9

|

-29.67%

|

|

土耳其

|

26149.7

|

38894

|

-32.77%

|

3862.9

|

6787.3

|

-43.09%

|

表13 涤纶短纤分贸易方式出口 单位:吨、万美元

|

|

出口数量

|

出口金额

|

||||

|

1 - 11 月

|

去年同期

|

同比(%)

|

1 - 11 月

|

去年同期

|

同比(%)

|

|

|

总计

|

614779.3

|

767063.9

|

-19.86%

|

89271

|

126961.1

|

-29.69%

|

|

一般贸易

|

77466.4

|

141743.2

|

-45.35%

|

11326.2

|

21597.7

|

-47.56%

|

|

加工贸易

|

532713.0

|

619402.4

|

-14%

|

77183.9

|

104302.7

|

-26.01%

|

|

其中:来料加工

|

17.7

|

11.3

|

56.55%

|

8.3

|

3.6

|

127.2%

|

|

进料加工

|

532695.3

|

619391.1

|

-14%

|

77175.6

|

104299.0

|

-26.01%

|

|

保税区

|

883.0

|

1211.6

|

-27.13%

|

161.0

|

227.2

|

-29.15%

|

|

其中:仓储进出境

|

13.9

|

490.4

|

-97.15%

|

4.9

|

94.1

|

-94.8%

|

|

仓储转口

|

869.0

|

721.1

|

20.49%

|

156.1

|

133.0

|

17.32%

|

4.经济效益和运行质量

2012年1~10月,涤纶行业实现销售收3043.50亿元,同比增加0.9%;利润总额71.23亿元,比去年同期下降96.02亿元,下降了57.41%;亏损企业亏损额21.41亿元,同比上升494.23%。虽然涤纶行业销售收入有小幅增长,但小于产量的增速,同时利润大幅下降,企业亏损额也有所增加。

表14 2012年1~10月涤纶行业效益情况

|

|

收入

(亿元)

|

同比增

(%)

|

利润

(亿元)

|

同比增减 (亿元)

|

亏损

(亿元)

|

同比

(%)

|

|

2012年1~10月

|

3043.50

|

0.90

|

71.23

|

-96.02

|

21.41

|

494.23

|

|

2012年1~9月

|

2723.37

|

0.74

|

62.08

|

-87.08

|

20.68

|

672.44

|

|

2012年1~8月

|

2400.34

|

1.07

|

52.28

|

-80.86

|

19.02

|

649.71

|

|

2012年1~5月

|

1459.21

|

4.63

|

35.23

|

-41.09

|

11.76.

|

391.79

|

|

2012年1~2月

|

511.52

|

4.46

|

16.54

|

15.06

|

3.36

|

247.36

|

|

2011年1~12月

|

4087.36

|

32.46

|

226.78

|

26.33

|

7.42

|

59.41

|

|

2010年1~12月

|

2783.77

|

30.89

|

167.01

|

111.28

|

5.88

|

-52.70

|

|

2009年1~12月

|

2120.68

|

-0.72

|

48.40

|

24.58

|

138332

|

-37.77

|

涤纶行业运行质量全面转差,行业运行质量四大类指标中,偿债能力指标资产负债率、产权比率有所上升、已获利息倍数下降;营运能力指标应收帐款周转率、存货周转率、流动资产周转率、流动资产构成比率、总资产周转率均下降;盈利能力指标主营业务利润率、成本费用利润率、总资产报酬率、净资产收益率均下降;发展能力指标销售增长率、总资产增长率均大幅下降;三项费用中除管理费用和财务费用均有所增长。说明企业库存增长,盈利能力下降,财务成本增加。

表15 2012年1~10月涤纶行业运行质量情况

|

|

|

本期

|

同期

|

同比±百分点

|

同比±

|

|

偿债能力

|

资产负债率%

|

62.58

|

61.44

|

1.14

|

|

|

产权比率%

|

167.26

|

159.34

|

7.93

|

|

|

|

已获利息倍数

|

2.46

|

5.45

|

|

-2.99

|

|

|

营运能力

|

应收帐款周转率(次)

|

21.41

|

23.78

|

|

-2.36

|

|

存货周转率(次)

|

14.00

|

14.55

|

|

-0.55

|

|

|

流动资产周转率(次)

|

2.04

|

2.05

|

|

-0.01

|

|

|

流动资产构成比率(%)

|

52.46

|

57.30

|

-4.84

|

|

|

|

总资产周转率(次)

|

1.07

|

1.17

|

|

-0.10

|

|

|

盈利能力

|

主营业务利润率%

|

2.34

|

5.54

|

-3.20

|

|

|

成本费用利润率%

|

2.38

|

5.82

|

-3.44

|

|

|

|

总资产报酬率%

|

4.23

|

7.97

|

-3.74

|

|

|

|

净资产收益率%

|

6.70

|

16.88

|

-10.18

|

|

|

|

发展能力

|

销售增长率%

|

0.90

|

36.31

|

-35.41

|

|

|

总资产增长率%

|

10.55

|

21.67

|

-11.12

|

|

|

|

每百元销售收入三项费用

|

销售费用(元/百元)

|

0.6050

|

0.6446

|

|

-0.0396

|

|

管理费用(元/百元)

|

1.7376

|

1.6352

|

|

0.1024

|

|

|

财务费用(元/百元)

|

1.6549

|

1.2470

|

|

0.4079

|

二、聚酯涤纶行业运行的主要特点及分析

1、PTA、聚酯新增产能过快

金融危机击后,聚酯涤纶行业运行情况整体良好,产能产量增长快速,效益都呈现历史较好局面,行业内外资本对行业关注度持续上升,投资热情高涨,各企业规划项目及产能惊人。但2011年投产的项目比预期要少,一方面是由于聚酯产能集中配套长丝,纺丝设备多为进口装备,交货时间已排到2014年,设备不能及时到位;同时受宏观经济及纺织需求增速减缓影响,2011年行业两次深度调整,部分产品如FDY上半年出现大量库存,造成有些项目推迟或缓建。这些项目部分推迟到2012年投产,造成今年的新增产能快速增长。

今年以来,有长乐、盛虹、明辉、翔盛、东营汇金、金纶、双兔新材、鑫东华、荣盛、新民、桐昆、正凯、华润包装、广东泰宝等400多万吨聚酯能力投产。此外明年计划投产的装置仍有200余万吨,短纤产能今年也有大幅增长,有90余万吨。新产能集中上马必然将增加市场供应压力,由于需求低迷,老装置处于低负荷运行,再减负的话将大幅提升生产成本,市场竞争将进一步加剧。

从PTA产能看,虽然今年PTA及聚酯行情不好,影响到了装置投产时间,但6月以来,随着聚酯行情有所好转,聚酯陆续开工,目前已投产1260万吨,产能增速达到60%。

表16 2012年我国在建PTA项目

|

企业

|

产能(万吨)

|

投产时间

|

|

BP

|

20

|

扩建,已投产

|

|

远东三期

|

150

|

计划3月,5月开一条75,8月开一条75

|

|

嘉兴石化

|

150

|

计划6月,9月投产

|

|

恒力一期

|

220

|

原计划4月,9月投产

|

|

恒力二期

|

220

|

原计划7月,计划10月投产

|

|

翔鹭二期

|

450

|

计划3季度投产,推迟到明年一季度

|

|

海南逸盛

|

200

|

11月投产

|

|

逸盛大化

|

300

|

12月投产

|

|

合计

|

计划1710,已投1260

|

|

2.下游需求不足,产量与出口增速下降

2012年1~11月,涤纶主要下游产品如化纤纱、化纤布的产量同比均有所增加,使其对主要纺织原料涤纶的需求也在增加,但产量增幅逐步下降。

表17 2012年1~11月化纤下游产量增长情况

|

|

2012年

|

2011年

同比(%)

|

2010年

同比(%)

|

||||

|

名称

|

单 位

|

1~11月

同比(%)

|

1~9月

同比(%)

|

1~5月

同比(%)

|

1~3月

同比(%)

|

||

|

纱

|

吨

|

14.67

|

12.91

|

14.10

|

13.10

|

12.43

|

13.74

|

|

其中:1.棉纱

|

吨

|

14.36

|

12.60

|

13.52

|

15.86

|

11.68

|

12.27

|

|

2.棉混纺纱

|

吨

|

15.34

|

12.59

|

16.38

|

-5.60

|

13.55

|

13.38

|

|

3.化学纤维纱

|

吨

|

15.74

|

15.10

|

15.38

|

15.65

|

15.72

|

22.88

|

|

布

|

万米

|

10.91

|

10.39

|

11.69

|

16.23

|

11.61

|

19.45

|

|

其中:色织布(含牛仔布)

|

万米

|

-1.29

|

0.51

|

-0.87

|

-0.67

|

-1.83

|

19.52

|

|

其中:1.棉布

|

万米

|

12.88

|

13.11

|

12.60

|

19.23

|

8.50

|

22.25

|

|

2.棉混纺布

|

万米

|

7.65

|

4.90

|

6.36

|

11.91

|

18.54

|

16.73

|

|

3.化学纤维布

|

万米

|

8.67

|

8.07

|

13.04

|

12.27

|

14.82

|

15.11

|

|

印染布

|

万米

|

-0.54

|

0.51

|

5.35

|

9.76

|

6.67

|

12.15

|

|

绒线(俗称毛线)

|

吨

|

|

3.84

|

-9.78

|

9.95

|

5.84

|

5.63

|

|

帘子布

|

吨

|

10.88

|

13.07

|

27.48

|

24.38

|

15.27

|

22.35

|

|

无纺布(无纺织物)

|

吨

|

22.36

|

21.08

|

3.21

|

0.38

|

14.70

|

24.23

|

从纺织出口看,2012年全年纺织品服装出口515.68亿美元,同比增长7.56%,从环比情况看,2011年3月以来出口金额一直有所上长升,虽然出口金额有所增长,但扣除价格及汇率因素,实际出口数量是下降的。

表12 2012年1~11月纺织品服装出口情况

|

|

当月(亿美元)

|

累计(亿美元)

|

|

2010年12月

|

203.92

|

2120.01

|

|

2011年12月

|

222.91

|

2541.23

|

|

2012年1月

|

221.24

|

221.24

|

|

2012年2月

|

100.26

|

321.49

|

|

2012年3月

|

194.21

|

515.68

|

|

2012年4月

|

194.38

|

710.03

|

|

2012年5月

|

225.24

|

935.23

|

|

2012年6月

|

235.53

|

1170.68

|

|

2012年7月

|

245.25

|

1415.82

|

|

2012年8月

|

252.64

|

1668.39

|

|

2012年9月

|

258.60

|

1926.93

|

|

2012年10月

|

234.53

|

2161.41

|

|

2012年11月

|

216.40

|

2377.70

|

三、行业运行预测

从原料看,PX供应日趋紧张,整个产业链的利润将向PX转移,其价格也会比较坚挺,2012年PTA进入新一轮的投产高峰,有1000多万吨投产,聚酯也有400余万吨投产,而2012年全球PX新增产能仅有220万吨,2013年为328万吨,造成PTA、聚酯涤纶成本不断走高。

从下游看,纺织业需求平淡,增速逐步放缓。由于新装置投产较多,受自身产能及纺织需求等多种因素的影响,聚酯涤纶成本转移受到一定限制,势必会造成企业库存增加,开工率下降。虽然4季度以来,随着内需的稳定增长,纺织行业主要经济指标增速稍回升,而国内外棉花差价仍在扩大,国际市场依然低迷,行业回升的基础并不牢固。

从国际环境看,2012年,世界经济复苏的前景仍不乐观,美国、日本等发达经济体经济复苏较慢,欧债危机正在蔓延,新兴经济体经济发展也在明显减速,国际市场消费需求的变化仍不明朗,全球贸易摩擦进入新一轮高峰期,人民币升值的压力加大,这些因素均对中国的纺织行业出口形成制约。2012年一月份我国进出口额出现“双降”,这也是中国进出口连续第三个月下降,为十年来首次。同时世界经济的这种复杂形势也给大宗商品带来更多不确定因素,造成原油价格的大幅波动,将会影响到聚酯产业链的运行。

从国内环境看,虽然我国经济一直保持平稳较快发展,但近年来CPI高涨,燃料、劳动力、物流成本都在不断增加,资源与环境的约束进一步加剧,企业面临更大生存压力。

从相关影响因素看,目前棉花处于收储阶段,棉花价格比较稳定,涤纶的替代作用难以发挥。而新增产能的投产,对行情也有较大影响。

综合以上多种因素,2013聚酯涤纶行业将有所好转,但仍处于调整期,总体呈前低后高走势。

1.市场:预计四季度聚酯产品价格仍然低迷,呈现震荡的局面。

2.产量:国民经济还将保持高速增长,带动内需及消费市场的进一步发展,纺织行业受天然纤维局限,增长需求仍然依靠化纤带动。同时今年PTA及聚酯产能会集中投放,产量与2011年相比仍会有所增长,预计全年增速8%~10%。

3.进出口:直接产品出口继续有所上升,进口小幅下降,预计聚酯切片出口量将突破130万吨,涤纶短纤出口量达到近70万吨。

4.经济效益:受多种因素的影响,2012年利润水平会较2011年有大幅下降,全年利润在80亿左右。