- 关于举行《粘胶纤维行业规范条件》调研座谈会暨“CV联盟绿色生产万里行——...

- 桐昆·中国纤维流行趋势2024/2025 产品征集通知

- 关于召开中国PTA及涤纶短纤行业高质量发展大会(湖州久立2023)的通知--中...

- 关于做好2023年中国化纤行业统计和排名工作的通知

- 关于发布2022年中国化纤行业产量预排名名单及启动正式排名工作的通知

- 2022年度化纤行业优秀统计工作者名单

- 关于开展化纤行业节能降碳技术装备及低碳产品申报工作的通知

- 关于申报“中国化学纤维工业协会 恒逸基金”杰出科技人才奖的通知

- 关于召开2023年丙纶分会年会暨丙纶行业新阶段高质量发展论坛的通知

- 关于征集2023中国纤维流行趋势莱赛尔产业链创新企业活动的通知

向上

向下

协会刊物

订阅电话:

订阅电话:- 010-58204260

差别化腈纶研发生产基地

差别化腈纶研发生产基地 化纤卧式聚合釜密封系统研发生产基地

化纤卧式聚合釜密封系统研发生产基地 聚酰亚胺新材料研发生产基地

聚酰亚胺新材料研发生产基地 原液着色锦纶6长丝研发生产基地

原液着色锦纶6长丝研发生产基地 车内饰用原液着色涤纶长丝研发生产基...

车内饰用原液着色涤纶长丝研发生产基... 氨纶行业工程技术创新发展基地

氨纶行业工程技术创新发展基地 大丝束碳纤维及制品研发生产基地

大丝束碳纤维及制品研发生产基地 汽车安全气囊用锦纶66长丝研发生产基...

汽车安全气囊用锦纶66长丝研发生产基... 绿色纤维新材料制造基地

绿色纤维新材料制造基地 纤维新材料产业绿色发展基地

纤维新材料产业绿色发展基地

您的位置:首页

>> 中国化学纤维工业协会

>> 发展运行

>> 运行分析

>> 正文

运行分析

2012年涤纶长丝行业运行分析及2013年预测

2013-02-22

中国化学纤维工业协会涤纶长丝专业委员会

王玉萍 张凌清 刘青

2012年,纺织市场需求呈现低迷状态,同时原料市场的大幅波动对涤纶长丝行业也造成很大影响。涤纶长丝市场价格先抑后扬,呈V字形走势,行业自律功不可没。虽然行业经济效益和运行质量都比上年大幅下降,但好于年初的预期。

一、2012年涤纶长丝行业运行现状

(一)涤纶长丝市场走势

表1 2012年PTA、PET及涤纶主要产品价格变化

|

品 种

|

30/1

|

28/2

|

30/3

|

28/4

|

15/5

|

25/6

|

28/7

|

25/8

|

25/9

|

26/10

|

23/11

|

28/12

|

|

国产PTA

|

9200

|

9050

|

8750

|

8750

|

8600

|

7200

|

7800

|

8200

|

8400

|

8600

|

8700

|

8650

|

|

半光聚

酯切片

|

11300

|

10950

|

10450

|

10350

|

10400

|

8700

|

9600

|

10200

|

10400

|

10150

|

9900

|

10600

|

|

涤纶FDY100D

|

13500

|

13200

|

12200

|

12300

|

12300

|

9700

|

11300

|

12200

|

12400

|

11500

|

11100

|

11950

|

|

涤纶POY100D

|

12700

|

12500

|

11900

|

11800

|

11800

|

9700

|

11200

|

11800

|

12000

|

12150

|

11500

|

11700

|

|

涤纶DTY100D

|

14650

|

14400

|

13800

|

13700

|

13700

|

11000

|

13300

|

13800

|

14200

|

14300

|

14000

|

14000

|

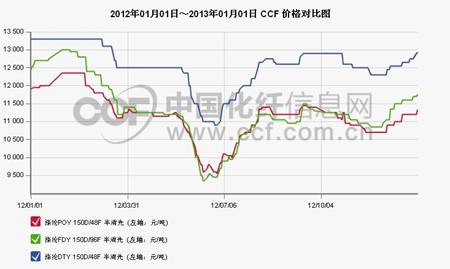

1月份在原料价格上涨的推动下,涤纶产品价格小幅上扬;但终端需求疲弱导致下游订单偏少,缺乏需求的涤纶市场在2月份之后一直延续弱势下行;4月份,虽然需求仍没有起色,但由于原料成本的支撑,涤纶长丝价格没有继续下跌的空间,所以保持横盘整理走势;5、6月份,一直作为支撑的聚酯成本出现下跌导致涤纶价格快速下滑,并且呈现加速下跌的走势;6月末,在行业出现全面亏损的情况下,协会组织推动涤纶长丝行业自律,呼吁企业共同抵制低价倾销行为,积极维护市场稳定,这次行业自律工作很快就取得了明显的成效,涤纶长丝市场止跌企稳,随后加上原油市场大幅反弹,涤纶长丝产品也出现明显的修复性反弹;反弹行情持续到8月中旬,在下游企业的原料备货稍显充裕之后,其采购归于谨慎,8月中旬至10月中旬涤纶产品价格相对稳定;11月纺织行业步入传统淡季,终端需求表现不佳,涤纶长丝市场保持弱势运行,随着PX强势上行,涤纶长丝价格也水涨船高。

图1 2012年1-12月涤纶150D POY、FDY、DTY 走势图

(二)涤纶行业产量及开工率稳定,年末库存处全年偏低状态

2012年1-11月化纤产量3482.44万吨,同比增长11.71%。其中涤纶产量2753.28万吨,同比增长8.40%,占合成纤维总产量的87.71%,占化纤总产量的79.06%,涤纶长丝产量1930.05万吨,同比增长11.03%。

表1 2012年1-11月化纤及涤纶产品产量增长表

单位:万吨

|

品种

|

1-11月产量

|

去年同期

|

同比

|

|

|

化纤总量

|

3482.44

|

3117.39

|

11.71%

|

|

|

合成纤维

|

3138.92

|

2861.40

|

9.70%

|

|

|

涤纶

|

2753.28

|

2539.97

|

8.40%

|

|

|

|

短纤

|

823.23

|

801.62

|

2.70%

|

|

长丝

|

1930.05

|

1738.36

|

11.03%

|

|

资料来源:国家统计局、中国化纤工业协会

负荷情况:开工率有所下降,切片纺开工率不足,行业开工率基本正常。

图2 2011-2012年涤纶长短纤开工率走势图

表2 2012年1-12月涤纶产品库存天数变化

单位:天

|

|

年未

|

1月末

|

2月末

|

3月末

|

4月末

|

5月末

|

6月末

|

7月末

|

8月末

|

9月末

|

10月末

|

11月末

|

12月末

|

|

涤纶长丝POY

|

20

|

9

|

17

|

16

|

17

|

16

|

18

|

12

|

10

|

12

|

13

|

12

|

10

|

|

涤纶长丝DTY

|

9

|

22

|

34

|

33

|

35

|

36

|

37

|

27

|

30

|

29

|

31

|

28

|

25

|

|

涤纶长丝FDY

|

7

|

10

|

22

|

20

|

21

|

21

|

22

|

20

|

15

|

17

|

24

|

20

|

17

|

|

涤纶短纤

|

1

|

5

|

13

|

15

|

8

|

13

|

13

|

10

|

9

|

9

|

12

|

10

|

7

|

资料来源:CCF

上半年,由于下游需求持续低迷,涤纶产品价格也处于下降通道,因此产业链对后市的信心不足,各环节都存在去库存化现象,导致库存逐步向上游转移,因此上半年涤纶库存压力迅速增加,至6月底,涤纶各品种库存均达今年高位。粗略估算,5月中至6月中涤纶行业由于库存跌价而导致的损失约50亿元。7、8月份,受多方利好消息影响,产业链信心有所恢复,产品库存出现明显下降。进入12月份以来,随着原料价格的强势拉涨,下游纺织织造行业拿货积极性明显提高,几波备货行情大幅削减了聚酯工厂的涤丝产品库存,从目前聚酯工厂各品种产品库存来看,库存水平普遍偏低,基本处于年内偏低库存状态。

图3 2012年1-12月涤纶POY库存指数图

资料来源:CCF

图4 2012年1-12月涤纶FDY库存指数图

图5 2012年1-12月涤纶DTY库存指数图

(三)进口快速下降,出口增速大幅回落,仍保持净出口

今年国内纺织市场景气度不佳,对化纤产品的需求有所减弱,我国1-11月化纤进口量75.24万吨,同比减少5.27%。其中涤纶长丝进口量10.91万吨,同比大幅减少了25.05%,涤纶长丝进口量中工业丝进口1.77万吨,同比减少了22.52%。

表3 2012年1-11月化纤及涤纶主要品种进口情况

|

|

数量(吨)

|

金额(万美元)

|

||||

|

1-11月

|

去年同期

|

同比增减%

|

1-11月

|

去年同期

|

同比增减%

|

|

|

化纤进口总量

|

752461.6

|

794257.8

|

-5.27%

|

283073.0

|

302892.7

|

-6.55%

|

|

涤纶短纤

|

102505.3

|

108986.4

|

-5.95%

|

19157.3

|

21614.5

|

-11.37%

|

|

涤纶长丝

|

109145.7

|

145612.2

|

-25.05%

|

31009.8

|

38845.5

|

-20.18%

|

|

其中:工业丝

|

17690

|

22832

|

-22.52%

|

0.485

|

0.65

|

-25.38%

|

资料来源:海关总署

2012年1-11月化纤出口微涨,化纤出口量为226.65万吨,同比仅增3.94%,其中涤纶长丝出口98.99万吨,同比增长15.01%,占化纤出口总量的43.67%,其中涤纶工业长丝出口23.41万吨,同比仅增加2.43%。

表4 2012年1-11月涤纶主要品种出口情况

|

|

数量(吨)

|

金额(万美元)

|

||||

|

1-11月

|

去年同期

|

同比

|

1-11月

|

去年同期

|

同比

|

|

|

出口总量

|

2266577.2

|

2180625.2

|

3.94%

|

548210

|

586477.9

|

-6.53%

|

|

涤纶短纤

|

614779.3

|

767063.9

|

-19.86%

|

89271.0

|

126961.1

|

-29.69%

|

|

涤纶长丝

|

989947.6

|

860699.7

|

15.01%

|

196171.7

|

199511.8

|

-1.68%

|

|

其中:工业丝

|

234121.1

|

228560.7

|

2.43%

|

50986.2

|

56151.5

|

-9.19%

|

资料来源:海关总署

自9月份后国内化纤、特别是涤纶长丝供给量增速放大。 2012年1-11月,我国化纤供给总量为3331.03万吨,同比增加了11.83%,反映出国内下游市场因棉花与化纤价差在7000元左右,对化纤的需求增加。其中:涤纶长丝供给量为1841.97万吨,同比增加了10.51%,显示中国涤纶长丝行业的市场需求回缓。

表5 涤纶长丝2012年1-11月进出口及表观需求表

单位:万吨

|

|

产量

|

进口数量

|

出口数量

|

表观消费量

|

比去年同期

|

|

化纤

|

3482.44

|

75.24

|

226.65

|

3331.03

|

11.83%

|

|

涤纶

|

2753.28

|

21.16

|

160.46

|

2613.98

|

8.79%

|

|

其中:短纤

|

823.23

|

10.25

|

61.47

|

772.01

|

4.92%

|

|

长丝

|

1930.05

|

10.91

|

98.99

|

1841.97

|

10.51%

|

注:表观消费量=产量+进口-出口

资料来源:国家统计局、海关总署

(四)聚酯行业投资增幅大幅回落,新增产能压力依然较大。

2012年1-11月,化纤行业施工项目数860个,其中新开工项目数579个;聚酯涤纶行业施工项目数256个,其中新开工项目数177个,投资增速大幅回落。

2012年1-11月,化纤行业施工项目数860个,其中新开工项目数579个;聚酯涤纶行业施工项目数256个,其中新开工项目数177个,投资增速大幅回落。

表6 2012年1-11月涤纶行业实际完成投资额变化表

|

|

施工项目数

|

新开工项目数

|

1-11月 实际完成投资 (亿元)

|

实际完成投资比去年同期增长(%)

|

|

化学纤维制造业

|

860

|

579

|

797.98

|

19.96%

|

|

合成纤维制造

|

667

|

451

|

627.00

|

18.12%

|

|

涤纶纤维制造

|

256

|

177

|

289.35

|

14.08%

|

(五)效益大幅下滑,运行质量下降

1、涤纶行业利润总额大幅滑落,亏损面及亏损额增加。

2012年1-10月全国化纤行业仅实现利润总额134.21亿元,同比减少113.13亿元,亏损企业亏损额54.25亿元,同比增加96.45%;1-10月涤纶行业仅实现利润总额71.23亿元,比去年同期大幅减少了96.02亿元,利润占全行业的53.07%;涤纶行业亏损企业亏损额为21.41亿元,同比大幅增长了494.23%。从环比情况看,从8月份起涤纶行业的利润逐步回升,行业效益有所起色。

表7 2012年1-10月涤纶行业经济效益对比表

|

|

利润总额(万元)

|

亏损企业亏损额(万元)

|

||||

|

1-10月

|

去年同期

|

同比

|

1-10月

|

去年同期

|

同比

|

|

|

化纤行业

|

1342131

|

2473507

|

-1131376

|

542579

|

276195

|

96.45%

|

|

涤纶行业

|

712292

|

1672524

|

-960232

|

214100

|

36030

|

494.23%

|

资料来源:国家统计局

2、运行质量下降,各项运行指标同比均有所下滑

据国家统计局公布的数据,2012年1-10月份,化纤行业实现工业总产值5622.79亿元,同比增长5.18%;主营业务收入5418.2亿元,同比微幅增长2.52%。涤纶行业实现工业总产值3140.92亿元,同比微长3.45%;主营业务收入3043.50亿元,同比微长0.9%。

从行业跟踪的运行质量四大类指标来看,行业偿债能力、盈利能力、营运能力和发展能力均比三季度有所好转,反映出行业运行快走出调整期。虽然企业技术进步、结构调整明显加快,产品附加值也继续提高,行业扩张放缓,但由于后道需求因棉花的高价差而采用涤纶量的增加,聚酯涤纶产业链行情从9月初开始回升,企业效益和运行质量已有所起色。

表8 2012年1-10月涤纶行业运行质量指标对比表

|

|

1-10月

|

同期

|

同比

|

|

|

偿债能力指标

|

|

|||

|

资产负债率%

|

62.58

|

61.44

|

1.14点

|

|

|

产权比率%

|

167.26

|

159.34

|

7.93点

|

|

|

已获利息倍数

|

2.46

|

5.45

|

-2.99

|

|

|

营运能力指标

|

|

|||

|

应收帐款周转率(次)

|

21.41

|

23.78

|

-2.36

|

|

|

产成品周转率(次)

|

14.00

|

14.55

|

-0.55

|

|

|

流动资产周转率(次)

|

2.04

|

2.05

|

-0.01

|

|

|

流动资产构成比率%

|

52.46

|

57.30

|

-4.84点

|

|

|

总资产周转率(次)

|

1.07

|

1.17

|

-0.10

|

|

|

盈利能力指标

|

|

|||

|

利润率%

|

2.34

|

5.54

|

-3.20点

|

|

|

成本费用利润率%

|

2.38

|

5.82

|

-3.44点

|

|

|

总资产报酬率%

|

4.23

|

7.97

|

-3.74点

|

|

|

净资产收益率%

|

6.70

|

16.88

|

-10.18点

|

|

|

发展能力指标

|

|

|||

|

销售增长率%

|

0.90

|

36.31

|

-35.41点

|

|

|

总资产增长率%

|

10.55

|

21.67

|

-11.12点

|

|

资料来源:据国家统计局数据计算

二、影响因素及存在的问题

1、2012年宏观经济因素

表现在国内紧缩政策,内需徘徊;世界经济调整,外需剧减;对潜在经济增长率或有影响。

2、纺织市场需求低迷,四季度小幅回升

⑴ 9-11月,纺织品服装出口增速已连续三个月小幅回升

中纺联数据显示,2012年1-11月我国纺织品服装出口总额2377.7亿美元,同比仅微增2.56%,比去年同期增速回落18.43个百分点。但9-11月,纺织品服装出口增速已连续三个月小幅回升。

⑵ 化纤下游部分产品产量增速同比仍下降,但无纺布增速提高

1-11月,化纤下游主要产品棉混纺布、化纤纱、化纤布、帘子布的产量增速比去年同期和去年全年均出现明显下降;无纺布产量增速为22.36%,比去年同期增速提高8.56个百分点,呈现快速增长的态势,为化纤行业发出一个积极的信号。

⑶ 9-11月下游开机率正常

下游织造工厂9-11月份开工正常,近期开机状况仍可维持相对稳定,不过由于终端需求开始走弱,局部工厂的实际开机负荷较销售旺季时期有适度降低。不过从年内整体情况来看,下游开机率相对持稳,需求端对于市场仍可形成一定的支撑。

3、原料价格大幅波动

由于化纤价格和原油市场具有很强的相关性,所以原油市场的大幅波动导致化纤市场的不稳定,增加了企业的经营风险。

4、投资增速回归合理,但新增产能压力仍然较大

2012年投产聚酯产能470万吨,是中国聚酯投产的高峰之年,其中聚酯瓶片160万吨,预计配套涤纶长丝230万吨(部分装置先期生产切片,尚未配抽丝)、配套涤纶短纤70万吨。但由于行业景气度的低迷,仍有相当一部分原计划在2012年投产的聚酯装置推迟开车。

三、2013年涤纶长丝行业运行预测

判断:“逐步回暖、提高质量”是化纤行业2013年的运行趋势与发展基调。

市场行情:市场波动频率增强,但波幅减弱,总体保持前低后高的走势。

产量:聚酯涤纶长丝增速放缓,预计涤纶产量将达3200-3300万吨,其中涤纶长丝2300-2350万吨,同比增长8%左右。

产能:产能增速将继续下降,劣质资产淘汰速度将更快,技改力度加大。

进口量:涤纶进口量小幅减少,预计进口20万吨,其中涤纶长丝10万吨,同比减少15-20%左右。

出口量:涤纶出口量继续增加,预计出口200-220万吨,其中涤纶长丝120-130万吨。同比增长15%-20%%左右。

经济效益:聚酯涤纶全行业:产品销售收入3700-4000亿元,比2012年略有增加;工业总产值3800-4000亿元,同比也有所增加;利润总额110-130亿元,估计较2012年15%-20%。

运行质量:运行质量将呈前低后高走势比2012年有所好转,但仍不及2011年水平,三项费用有所降低。