- 关于举行《粘胶纤维行业规范条件》调研座谈会暨“CV联盟绿色生产万里行——...

- 桐昆·中国纤维流行趋势2024/2025 产品征集通知

- 关于召开中国PTA及涤纶短纤行业高质量发展大会(湖州久立2023)的通知--中...

- 关于做好2023年中国化纤行业统计和排名工作的通知

- 关于发布2022年中国化纤行业产量预排名名单及启动正式排名工作的通知

- 2022年度化纤行业优秀统计工作者名单

- 关于开展化纤行业节能降碳技术装备及低碳产品申报工作的通知

- 关于申报“中国化学纤维工业协会 恒逸基金”杰出科技人才奖的通知

- 关于召开2023年丙纶分会年会暨丙纶行业新阶段高质量发展论坛的通知

- 关于征集2023中国纤维流行趋势莱赛尔产业链创新企业活动的通知

协会刊物

订阅电话:

订阅电话:- 010-58204260

差别化腈纶研发生产基地

差别化腈纶研发生产基地 化纤卧式聚合釜密封系统研发生产基地

化纤卧式聚合釜密封系统研发生产基地 聚酰亚胺新材料研发生产基地

聚酰亚胺新材料研发生产基地 原液着色锦纶6长丝研发生产基地

原液着色锦纶6长丝研发生产基地 车内饰用原液着色涤纶长丝研发生产基...

车内饰用原液着色涤纶长丝研发生产基... 氨纶行业工程技术创新发展基地

氨纶行业工程技术创新发展基地 大丝束碳纤维及制品研发生产基地

大丝束碳纤维及制品研发生产基地 汽车安全气囊用锦纶66长丝研发生产基...

汽车安全气囊用锦纶66长丝研发生产基... 绿色纤维新材料制造基地

绿色纤维新材料制造基地 纤维新材料产业绿色发展基地

纤维新材料产业绿色发展基地中国化学纤维工业协会

一、1-9月行业运行情况

1.市场行情

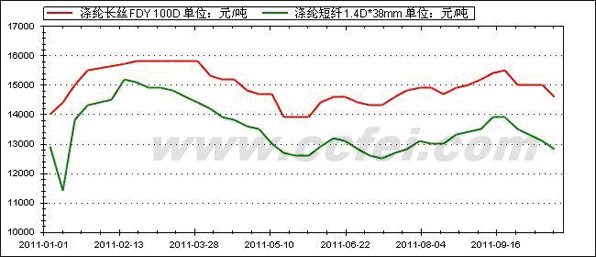

进入2011年以来,化纤产品市场波动较大,大部分化纤产品价格于1月份至3月中旬小幅攀升,3月中旬以后快速下滑,三季度振荡上扬,但9月下半月又快速回落。以涤纶为例:

1月份,涤纶长丝在原料价格上涨的推动下快速上扬,涤纶短纤在短暂下调后也呈现快速上涨行情;2月份至3月中涨势放缓,涤纶工厂库存压力、资金压力也明显增加,下游织造行业开工恢复缓慢,对涤纶需求有一定影响,3-4月份,涤纶产品价格快速下滑,5月底止跌企稳,6-9月份呈小幅波动上行走势,自9月后半月行情开始下行。

图1 2011.1.1-10.24涤纶长丝和涤纶短纤价格走势图

2.产量较快增长

1-8月,化纤生产仍保持较快增长。产量2200.84万吨,同比增长16.36%。其中涤纶1810.81万吨,增长18.32%;锦纶106.37万吨,增长10.92%;腈纶46.35万吨,小幅增长6.09%;氨纶16.92万吨,小幅下降1.47%。

表1 2011年1-8月化纤行业生产情况

|

|

1-8月产量

(万吨)

|

去年同期

(万吨)

|

同比增减

|

||||

|

化学纤维

|

2200.84

|

1891.41

|

16.36%

|

||||

|

|

人造纤维

|

163.70

|

152.66

|

7.23%

|

|||

|

|

粘胶短纤

|

119.28

|

100.50

|

18.68%

|

|||

|

粘胶长丝

|

15.11

|

15.75

|

-4.03%

|

||||

|

醋酸长丝

|

20.06

|

20.00

|

0.33%

|

||||

|

合成纤维

|

2025.99

|

1731.62

|

17.00%

|

||||

|

|

涤 纶

|

1810.81

|

1530.43

|

18.32%

|

|||

|

|

短纤

|

574.03

|

505.04

|

13.66%

|

|||

|

长丝

|

1236.78

|

1025.39

|

20.62%

|

||||

|

锦 纶

|

106.37

|

95.89

|

10.92%

|

||||

|

腈 纶

|

46.35

|

43.69

|

6.09%

|

||||

|

维 纶

|

3.92

|

3.74

|

5.01%

|

||||

|

丙 纶

|

19.86

|

19.26

|

3.12%

|

||||

|

氨 纶

|

16.92

|

17.17

|

-1.47%

|

||||

3.进口量持平

1-8月,累计进口化纤58.41万吨,与去年同期基本持平,而进口金额则增加23.42%,说明进口价格明显提高。分品种看,粘胶短纤进口量同比大幅增长39.19%,而涤纶短纤、粘胶长丝、锦纶长丝进口量同比分别减少15.48%、12.77%、9.38%,其他品种进口量变化不大。

表2 2011年1-8月化纤行业进口情况

|

|

数 量

|

金 额

|

||||

|

1-8月

(万吨)

|

去年同期

(万吨)

|

同比增%

|

1-8月

(亿美元)

|

去年同期

(亿美元)

|

同比增%

|

|

|

总 量

|

||||||

|

涤纶短纤

|

||||||

|

涤纶长丝

|

||||||

|

腈 纶

|

||||||

|

锦纶长丝

|

||||||

|

氨 纶

|

||||||

|

粘胶短纤

|

||||||

|

粘胶长丝

|

0.82

|

0.94

|

-12.77

|

0.48

|

0.44

|

9.09

|

4.出口量继续增长

1-8月,化纤出口继续增长,出口量达到167.07万吨,同比大幅增长30.13%,但增速与前几月相比逐渐下降。分品种看,涤纶短纤出口量增幅高达60.46%,粘胶短纤和涤纶长丝出口量增幅也高达56.27%和17.95%,锦纶长丝增长6.14%,氨纶、腈纶和粘胶长丝的出口量则减少6.84%、10.53%和12.14%。1-8月份化纤产品净出口108.66万吨。

表3 2011年1-8月化纤行业出口情况

|

|

数 量

|

金 额

|

||||

|

1-8月

(吨)

|

去年同期

(吨)

|

同比

|

1-8月

(万美元)

|

去年同期

(万美元)

|

同比

|

|

|

总 量

|

1670735.6

|

1283902.6

|

30.13%

|

445825.7

|

285175.0

|

56.33%

|

|

涤纶短纤

|

601393.7

|

374802.1

|

60.46%

|

100112.3

|

44615.8

|

124.39%

|

|

涤纶长丝

|

666972.1

|

565477.8

|

17.95%

|

154351.4

|

100443.6

|

53.67%

|

|

腈 纶

|

3187.5

|

3562.5

|

-10.53%

|

1083.0

|

998.2

|

8.50%

|

|

锦纶长丝

|

85573.7

|

80626.6

|

6.14%

|

40602.1

|

30594.8

|

32.71%

|

|

氨 纶

|

24400.2

|

26191.1

|

-6.84%

|

16921.5

|

18237.8

|

-7.22%

|

|

粘胶长丝

|

53771.2

|

61200.2

|

-12.14%

|

37680.6

|

29327.0

|

28.48%

|

|

粘胶短纤

|

104843.1

|

67091.3

|

56.27%

|

31748.1

|

16782.2

|

89.18%

|

5.开工率明显下降

受下游需求不旺的影响,化纤大部分行业二季度的开工率相比一季度有所下降,三季度,随着纺织传统旺季的到来,涤纶长丝和涤纶短纤行业开工率明显提升,但其他主要行业未见好转,特别是氨纶、粘胶长丝和锦纶行业的开工率大幅下滑。

6.产销率有所下降

1-8月,化纤行业平均产销率为97.54%,同比略降0.17个百分点。涤纶行业为94.66%,同比略降1.23个百分点;粘胶行业产销率仅94.84%,同比下降1.80个百分点;其他合成纤维行业为98.47%,同比下降0.09个百分点。反映出产销衔接不畅。

表5 2011年1-8月化纤行业产销情况

|

|

1-8月

|

去年同期

|

同比增减(百分点)

|

|

化纤行业

|

97.54%

|

97.71%

|

-0.17

|

|

其中:粘胶

|

94.84%

|

96.64%

|

-1.80

|

|

锦纶

|

95.30%

|

98.74%

|

-3.44

|

|

涤纶

|

94.66%

|

95.89%

|

-1.23

|

|

腈纶

|

98.05%

|

97.91%

|

0.13

|

|

维纶

|

96.85%

|

96.88%

|

-0.03

|

|

其他合成纤维制造

|

98.47%

|

98.38%

|

0.09

|

7.固定资产投资额迅速增长

近两年,化纤行业投资热情高涨。1-8月,化纤行业施工项目数达到694个,新开工项目422个,实际完成投资额438.19亿元,同比迅速增加42.37%。涤纶、锦纶的固定资产投资额增幅分别达到49.37%和31.05%,其他合成纤维行业增速也高达61.04%。

表6 2011年1-8月化纤行业固定资产投资情况

|

|

施工

项目数

|

新开工

项目数

|

实际完成投资额(亿元)

|

同比

|

|

化学纤维制造业

|

694

|

422

|

438.19

|

42.37%

|

|

纤维素纤维原料及纤维制造

|

172

|

107

|

87.52

|

22.77%

|

|

化纤浆粕制造

|

43

|

30

|

23.27

|

91.24%

|

|

人造纤维(纤维素纤维)制造

|

129

|

77

|

64.25

|

8.67%

|

|

合成纤维制造

|

522

|

315

|

350.67

|

48.28%

|

|

锦纶纤维制造

|

58

|

33

|

33.89

|

31.05%

|

|

涤纶纤维制造

|

200

|

114

|

177.46

|

49.37%

|

|

腈纶纤维制造

|

10

|

3

|

4.91

|

148.80%

|

|

维纶纤维制造

|

21

|

9

|

9.22

|

-23.87%

|

|

其他合成纤维制造

|

233

|

156

|

125.18

|

61.04%

|

1-8月,化纤行业实现利润总额207.41亿元,同比大幅增加39.50%,但增长速度环比快速回落;亏损企业亏损额17.13亿元,同比增长72.79%;全行业亏损面13.05%。分行业看:涤纶行业实现利润142.11亿元,同比大幅增加68.33%,占全行业利润的68.52%;人纤行业21.20亿元,同比减少11.77%,占全行业的20.22%;锦纶行业利润总额也大幅增长97.52%,达到21.79亿元;腈纶行业扭亏为盈,利润总额为0.81亿元;其他合成纤维行业利润减少30.45%。

表7 2011年1-8月化纤行业经济效益情况

单位:亿元

|

|

利润总额

|

亏损企业亏损额

|

||||

|

1-8月

|

去年同期

|

同比增长

|

1-8月

|

去年同期

|

同比增长

|

|

|

化 纤

|

207.41

|

148.69

|

39.50%

|

17.13

|

9.91

|

72.79%

|

|

人纤

|

21.20

|

24.03

|

-11.77%

|

9.65

|

3.32

|

190.41%

|

|

涤纶

|

142.11

|

84.42

|

68.33%

|

3.15

|

4.63

|

-31.84%

|

|

腈纶

|

0.81

|

-0.05

|

|

0.11

|

0.49

|

-78.52%

|

|

锦纶

|

21.79

|

11.03

|

97.52%

|

0.66

|

0.51

|

29.47%

|

|

其他合成纤维

|

16.99

|

24.43

|

-30.45%

|

2.41

|

0.55

|

340.17%

|

从月度数据来看,化纤行业利润于4月份已经显现出减少的趋势,5、6、7月的利润明显低于3、4月份。8月份进入传统旺季,行业利润总额有所回升。

表8 2011年1-8月化纤行业经济效益月度对比

单位:亿元

|

|

利润总额

|

亏损企业亏损额

|

||||

|

2011年

|

去年同期

|

同比增长

|

2011年

|

去年同期

|

同比增长

|

|

|

1-2月

|

53.78

|

23.37

|

130.15%

|

2.89

|

4.07

|

-28.88%

|

|

3月

|

29.20

|

17.35

|

68.36%

|

0.90

|

0.42

|

116.62%

|

|

4月

|

28.02

|

21.82

|

28.40%

|

0.45

|

1.51

|

-70.37%

|

|

5月

|

21.25

|

21.76

|

-2.34%

|

3.26

|

0.18

|

1711.11%

|

|

6月

|

23.55

|

19.73

|

19.36%

|

3.49

|

1.54

|

126.62%

|

|

7月

|

22.09

|

22.08

|

0.05%

|

4.17

|

0.84

|

396.43%

|

|

8月

|

29.52

|

22.58

|

30.74%

|

1.97

|

1.35

|

45.93%

|

9.运行质量继续好转

1-8月份,化纤行业实现:工业总产值4110.74亿元,同比大幅增长36.22%;主营业务收入4085.31亿元,大幅增长36.17%。

从行业跟踪的运行质量指标看,化纤行业偿债能力、营运能力和盈利能力均有所提高。行业平均利润率提高0.12个百分点,达到5.08%,比纺织全行业平均水平略高0.09个百分点。

表10 2011年1-8月化纤行业运行质量指标对比表

|

|

1-8月

|

去年同期

|

同比

|

|

偿债能力指标

|

|

||

|

资产负债率(%)

|

62.22

|

62.63

|

-0.41点

|

|

产权比率(%)

|

164.69

|

167.60

|

-2.92点

|

|

已获利息倍数

|

4.85

|

4.56

|

0.29

|

|

营运能力指标

|

|

||

|

应收帐款周转率

|

14.87

|

13.65

|

1.22

|

|

产成品周转率

|

12.92

|

11.85

|

1.08

|

|

流动资产周转率

|

1.61

|

1.55

|

0.06

|

|

流动资产构成比率(%)

|

54.47

|

51.62

|

2.85点

|

|

总资产周转率

|

0.88

|

0.80

|

0.08

|

|

盈利能力指标

|

|

||

|

利润率(%)

|

5.08

|

4.96

|

0.12点

|

|

成本费用利润率(%)

|

5.32

|

5.19

|

0.13点

|

|

总资产报酬率(%)

|

5.22

|

4.70

|

0.52点

|

|

净资产收益率(%)

|

11.78

|

10.60

|

1.18点

|

|

发展能力指标

|

|

||

|

销售增长率(%)

|

36.17

|

31.88

|

4.29

|

|

总资产增长率(%)

|

24.17

|

17.77

|

6.4

|

二、影响行业运行的主要因素

1. 生产要素的影响

国际原油价格1月份小幅振荡盘整,2月下旬起,受中东地区和北非地区局势动荡的影响,原油价格快速上涨,突破100美元/桶。3月日本地震及核危机导致油价快速回调,但利比亚冲突升级以及中东紧张局势继续加重了原油供应的担忧,原油价格再次上行。5月初,受欧美疲弱的经济数据和原油库存增加影响,原油价格快速回调,之后保持100美元/桶上下波动;三季度,由于欧洲债务危机的深化,全球经济疲软,国际原油价格振荡下行,目前保持在85-90美元/桶的水平。

图9 2011.1.1-10.24 WTI价格走势图

聚酯涤纶原料:1、2月份,在国际国内棉花价格高位攀升、原油价格大涨、PX供应紧张的影响下,PTA价格快速上涨,突破了去年11月份的高点。但进入3月份,受国家调控物价过快上涨、紧缩信贷资金等政策影响,棉花、PTA等纺织原料期货承压回调,PTA现货价格也快速下降,之后又在原油价格下跌、需求不振的影响下继续下滑。自7月份,随着下游需求的恢复,PTA价格振荡攀升,9月中旬受外部宏观形势波动的影响,价格大幅下跌。EG价格走势与PTA基本一致,1月份强势走高,2月突破前期高点,3月份快速回落,4、5月份基本保持平稳,6-9月小幅振荡上行,9月中至高点后开始回落。

图10 2011.1.1-2011.10.20 PTA、EG价格走势图

2. 下游市场需求的影响

化纤下游相关9大品种中,除蚕丝及交织机织物外,产量同比全部增长,其中主要品种:化纤纱增长18.28%,化纤布增长16.73%,帘子布增长14.82%,无纺布增长11.84%。但与去年同期增速和去年全年增速相比,化纤纱、帘子布、无纺布和毛机织物的本期增速明显减缓。

表13 2011年1-8月化纤下游主要相关品种生产情况

|

品 种

|

单位

|

1-8月产量

|

同比

|

2010年1-8月增速

|

2010年1-12月增速

|

|

棉混纺纱

|

万吨

|

1846733

|

13.44%

|

13.48%

|

13.38%

|

|

化学纤维纱

|

万吨

|

2727072

|

18.28%

|

24.34%

|

22.88%

|

|

棉混纺布

|

亿米

|

661917

|

17.26%

|

14.14%

|

16.73%

|

|

化学纤维布

|

亿米

|

941276

|

16.73%

|

12.12%

|

15.11%

|

|

帘子布

|

万吨

|

360459

|

14.82%

|

24.65%

|

22.35%

|

|

无纺布

|

万吨

|

1168194

|

11.84%

|

25.90%

|

24.23%

|

|

绒线(毛线)

|

万吨

|

208296

|

8.28%

|

7.37%

|

5.63%

|

|

毛机织物(呢绒)

|

亿米

|

33121

|

6.54%

|

10.71%

|

14.14%

|

|

蚕丝及交织机织物

|

亿米

|

39438

|

-1.52%

|

12.53%

|

0.64%

|

3. 棉花价格的影响

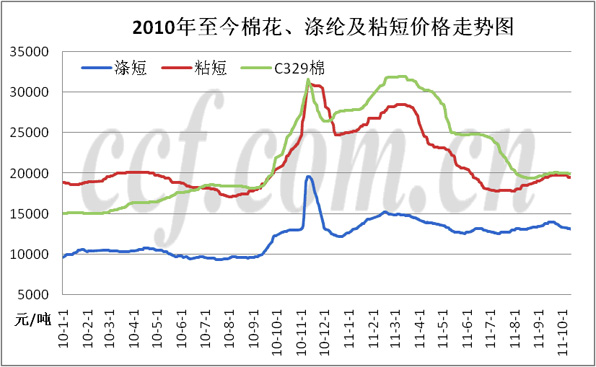

2011年初,棉花价格继续走高,到3月份,受宏观政策以及期货价格下行的影响,价格开始回落,5、6月份趋于平稳。7、8月份继续快速回落,9月随着新棉采摘的开始,前期持续下跌的期棉市场月初止跌反弹。

图20 涤纶短纤、粘胶短纤与棉花价格对比图

由于化纤短纤与棉花存在明显的替代关系,特别是涤纶短纤、粘胶短纤与棉花价格走势有一定的相关性。上半年,三者走势基本一致,但7、8月份,棉花价格受外部宏观形势波动及棉花期货下跌的影响继续快速下降,而涤纶短纤和粘胶短纤价格则受成本上涨的推动和需求有所回暖的拉动呈小幅上扬的走势,与棉花价格走势出现了背离。

三、2011年化纤行业全年预测

四季度,全球经济形势堪忧,商品期货可能会继续振荡走弱,国内纺织需求形势和出口形势都不容乐观,化纤新增产能的投产将进一步加剧市场竞争,加之年底的规律性下跌,因此预计,四季度大部分化纤产品价格将振荡下行,行业运行比较困难。

具体预测如下:

产量:继续增长,但增速回落。预计产量将达3300万吨,增长12%左右。

进口量:小幅减少,预计进口85万吨,减少5%左右。

出口量:继续增加,预计出口240万吨,增长25%左右。

经济效益:小幅下降,预计利润总额约260~280亿元。

运行质量:有所转差。

8.经济效益继续大幅增长,但增长速度快速下降