- 关于举行《粘胶纤维行业规范条件》调研座谈会暨“CV联盟绿色生产万里行——...

- 桐昆·中国纤维流行趋势2024/2025 产品征集通知

- 关于召开中国PTA及涤纶短纤行业高质量发展大会(湖州久立2023)的通知--中...

- 关于做好2023年中国化纤行业统计和排名工作的通知

- 关于发布2022年中国化纤行业产量预排名名单及启动正式排名工作的通知

- 2022年度化纤行业优秀统计工作者名单

- 关于开展化纤行业节能降碳技术装备及低碳产品申报工作的通知

- 关于申报“中国化学纤维工业协会 恒逸基金”杰出科技人才奖的通知

- 关于召开2023年丙纶分会年会暨丙纶行业新阶段高质量发展论坛的通知

- 关于征集2023中国纤维流行趋势莱赛尔产业链创新企业活动的通知

协会刊物

订阅电话:

订阅电话:- 010-58204260

差别化腈纶研发生产基地

差别化腈纶研发生产基地 化纤卧式聚合釜密封系统研发生产基地

化纤卧式聚合釜密封系统研发生产基地 聚酰亚胺新材料研发生产基地

聚酰亚胺新材料研发生产基地 原液着色锦纶6长丝研发生产基地

原液着色锦纶6长丝研发生产基地 车内饰用原液着色涤纶长丝研发生产基...

车内饰用原液着色涤纶长丝研发生产基... 氨纶行业工程技术创新发展基地

氨纶行业工程技术创新发展基地 大丝束碳纤维及制品研发生产基地

大丝束碳纤维及制品研发生产基地 汽车安全气囊用锦纶66长丝研发生产基...

汽车安全气囊用锦纶66长丝研发生产基... 绿色纤维新材料制造基地

绿色纤维新材料制造基地 纤维新材料产业绿色发展基地

纤维新材料产业绿色发展基地中国化学纤维工业协会

1-5月,化纤行业运行总体平稳,生产、投资等企业活动仍保持一定增长,但市场表现低迷,下游需求不旺,大部分产品价格持续下跌,且产销衔接不畅,库存增加,效益明显下降。下半年化纤行业面临的形势仍然比较严峻,国内外宏观形势难以支撑我国化纤行业运行明显好转。

一、 上半年化纤行业运行特点

(一)运行总体平稳

1. 化纤生产仍然保持较快增长

1-5月,化纤生产仍然保持较快增长,产量1550.94万吨,同比增长15.16%。其中粘胶短纤、锦纶和丙纶产量增长较快,增速分别达到24.97%、18.25%和12.22%;腈纶、维纶和氨纶行业运行较为困难,产量增长较慢。

2. 行业开工率基本正常

上半年,化纤主要品种开工基本正常,行业内没有出现大面积减产、停产,化纤大部分子行业的开工率比去年底有所回升,部分行业达到去年同期水平。

3. 进口基本保持平稳

1-5月,共进口化纤34.49万吨,同比小幅减少5.98%。大部分品种进口量出现不同程度的下降,而腈纶进口量增长7.53%,说明内需市场对这些国内还无法完全替代的产品仍保持一定的刚性需求。

4. 行业投资增速回归合理水平

化纤行业自去年第四季度已进入下行周期,因此行业投资热情也逐渐回归理性,1-5月,化纤行业施工项目数534个,新开工项目257个,实际完成投资额311.8亿元,同比增幅为24.27%,比去年同期增速回落42.16个百分点,比去年全年增速回落23.6个百分点。

(二)市场表现低迷

1. 市场价格持续走低

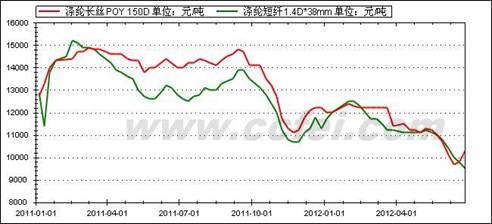

以涤纶为例:1月份在原料价格上涨的推动下小幅上扬,2月份之后基本保持平稳,但终端需求疲弱导致下游订单偏少,缺乏需求的涤纶市场一直延续疲弱走势,期间虽有反弹,但反弹力度以及持续性不够。5、6月份,一直作为支撑的聚酯成本出现下跌导致涤纶长丝价格快速下滑。6月底受原油市场反弹带动而出现小幅反弹。

图1 2011-2012年6月涤纶价格走势图

2. 出口量明显下降

1-5月,化纤出口98.9万吨,同比明显下降14.25%。自2000年以来,化纤出口量一直保持了较快的增长,只有2009年因金融危机的影响出现过一次下降。今年1-5月份出口量的快速下降也说明了国际市场需求非常低迷。

3. 产销率有所下降

据国家统计局经济月报数据测算,1-5月,化纤行业平均产销率降至93.86%,同比下降2.05个百分点,主要子行业的产销率普遍出现下降,反映出市场需求不旺,产销衔接不畅。

4. 库存压力逐渐加大

由于下游需求持续低迷,化纤库存压力逐渐加大。1月份,下游工厂年前备货,化纤企业库存得到一定程度的消化,各主要品种库存基本处于低位。2月份之后,下游市场一直没有明显启动,并且整个产业链都对后市预期不佳,各环节均在去库存化,使库存逐步向上游转移,因此化纤产品库存日益上升,至6月末,除涤纶POY和涤纶短纤外,其他品种库存均达今年高位。

(三)效益明显下降

1. 利润大幅减少,亏损迅速增加

国家统计局数据显示,1-5月,化纤行业实现利润总额65.6亿元,同比大幅下降50.12%,亏损企业亏损额迅速增加2.84倍,除丙纶外,其余各大行业均出现了大幅下降。

表1 2012年1-5月化纤行业经济效益情况

单位:亿元

2. 亏损面明显扩大

目前,亏损局面不是个别企业才出现的情况,行业亏损面明显扩大,1-5月,化纤行业亏损面达30.76%,几乎达到金融危机最严重时的2009年一季度的亏损状况。

(四)形势相当严峻

从目前的发展形势来看,行业运行的趋势相当严峻。往年春季都有一波持续大概2个月的反弹行情,但今年没有出现,化纤市场价格自3月份普遍出现下滑,二季度下滑趋势更加明显,6月底虽然有小幅反弹,但只是下游短暂备货刚需,企业虽然预期在下半年市场可能会有反弹,但不是趋势性的,全年化纤市场价格持续低位振荡运行的格局基本形成。

图2 2007年至今涤纶长丝价格走势图

我们在总结化纤行业运行特点的同时,不难发现行业也存在一些亮点:

★企业运行情况出现了明显分化,在整体运行质量下降背景下,差别化生产为主的企业优势逐步体现。一批“专、小、特、精”企业受负面影响小,甚至不受影响;同时逼迫更多企业加大研发力度,提高产品附加值和差异化水平。

★化纤行业积极推动行业自律,维护市场稳定,并取得了较好的效果。涤纶长丝、涤纶短纤、粘胶短纤、粘胶长丝、氨纶等行业,企业主动减产,抵制低价恶性竞争。

★涤纶短纤维运行情况相对平稳,虽然利润率有所下降,但整体上仍处于盈利状态,这一方面得益于近几年涤纶短纤产能扩张不明显,一方面也得益于前两年替代棉花的后续效应。

★行业投资增速整体回归合理水平,且投资结构得到一定程度优化。当前新增投资项目绝大部分都是生产差别化产品,而且新增聚酯产能中瓶级切片和膜级切片项目明显增加。

二、影响行业运行的主要因素

(一)下游市场需求不足

下游市场需求持续不旺是影响化纤行业运行的最主要因素。

1. 下游工厂开机率不足

以江浙地区为例,织造工厂受制于订单不足、需求疲弱,开机负荷明显低于去年同期。1月份,工厂春节放假早于往年,并且负荷降低幅度比往年大,平均保持在20%左右的开机率。春节后,织机开机率恢复也相对比较缓慢,至正月二十之后,开机率才逐步恢复到正常水平。3、4月份的传统旺季也没有出现明显的反弹。5、6月份又出现明显下降,到6月底织造工厂仅保持50%左右的开工率。

2. 纺织品服装出口数量下降

1-5月,纺织行业出口继续减速,全国纺织品服装出口935.23亿美元,同比仅增长2.63%,比去年同期增速回落23.57个百分点,比去年全年增速回落17.24个百分点。剔除价格因素,纺织品服装出口数量整体呈下降趋势。

(二)原料价格大幅波动

上半年,受地缘政治、主要经济体经济形势、欧盟提振市场的利好政策等多方面的影响,国际原油市场大幅波动,2月份出现快速上涨,5、6月份又大幅下跌。

化纤原料特别是合纤原料价格走势受原油波动的影响较大,主要合纤原料价格自3月份起出现明显下降,5、6月份,受原油价格大幅下跌的影响,合纤原料价格也快速下滑,合纤产品失去成本支撑,且下游需求不旺,双重因素拖累合纤价格快速下降,“买涨不买跌”的心理导致市场信心进一步减弱,产品价格持续下跌。同时,化纤生产企业的原料和产品的库存跌价损失非常严重。

(三)投资仍然偏热

近几年,化纤行业整体运行情况良好,行业内外资本对行业关注度持续上升,导致产能增长较快,相关设备配件甚至已订货至2014年下半年,个别公司已经预订到了2015年上半年。虽然自2011年四季度化纤行业运行走势已经转向,进入下降周期,部分项目也已推迟或缓建,但今年上半年仍新增聚酯产能200万吨、涤纶长丝和涤纶短纤维纺丝能力112万吨。

(四)棉花价格拉动效应减弱

2012年的棉花价格走势比前两年平稳的多,仅在5月上旬出现一轮快速下跌行情,随后主流品种价格基本稳定在1.9万元/吨左右。因此上半年棉花市场对涤纶短纤和粘胶短纤市场的拉动和支撑相应在减弱,涤纶短纤和粘胶短纤市场走势更多是受下游市场需求和生产成本的影响。

三、2012年化纤行业运行全年预测

化纤行业在经历了两年多的高位运行后,自去年四季度起已经步入调整阶段。预计下半年,行业仍然会面临内需不足的局面,而国际市场特别是欧洲市场受欧债危机的影响很大,我国化纤产品出口竞争也将趋于激烈。此外,用工成本上升、新增产能对市场造成压力等问题会持续存在。

从宏观面看,下半年国内宏观政策面将进行预调微调,整体会逐步趋于宽松,市场流动性增加,但宏观政策的调整能否发挥明显作用和效果,更多取决于房地产调控政策等变化,更多取决于实体经济是否得到明显恢复。

化纤行业下半年运行具体预测如下:

★市场:目前化纤市场价格已处于较低水平,部分品种处于盈亏平衡点附近,价格继续大幅下跌的可能性不大,宏观政策面趋于宽松对刺激内需将起到一定的积极作用,但新增产能又会加剧市场竞争,几种因素相互制衡,预计化纤市场价格将持续低位振荡运行的格局。

★产量:增速回落,预计产量3600万吨,增长12%左右。

★出口量:增速大幅回落,预计出口250万吨,增长5%左右。

★经济效益:明显下降,预计全年利润总额将减少30%-50%。