- 关于举行《粘胶纤维行业规范条件》调研座谈会暨“CV联盟绿色生产万里行——...

- 桐昆·中国纤维流行趋势2024/2025 产品征集通知

- 关于召开中国PTA及涤纶短纤行业高质量发展大会(湖州久立2023)的通知--中...

- 关于做好2023年中国化纤行业统计和排名工作的通知

- 关于发布2022年中国化纤行业产量预排名名单及启动正式排名工作的通知

- 2022年度化纤行业优秀统计工作者名单

- 关于开展化纤行业节能降碳技术装备及低碳产品申报工作的通知

- 关于申报“中国化学纤维工业协会 恒逸基金”杰出科技人才奖的通知

- 关于召开2023年丙纶分会年会暨丙纶行业新阶段高质量发展论坛的通知

- 关于征集2023中国纤维流行趋势莱赛尔产业链创新企业活动的通知

分支机构

协会刊物

订阅电话:

订阅电话:- 010-58204260

差别化腈纶研发生产基地

差别化腈纶研发生产基地 化纤卧式聚合釜密封系统研发生产基地

化纤卧式聚合釜密封系统研发生产基地 聚酰亚胺新材料研发生产基地

聚酰亚胺新材料研发生产基地 原液着色锦纶6长丝研发生产基地

原液着色锦纶6长丝研发生产基地 车内饰用原液着色涤纶长丝研发生产基...

车内饰用原液着色涤纶长丝研发生产基... 氨纶行业工程技术创新发展基地

氨纶行业工程技术创新发展基地 大丝束碳纤维及制品研发生产基地

大丝束碳纤维及制品研发生产基地 汽车安全气囊用锦纶66长丝研发生产基...

汽车安全气囊用锦纶66长丝研发生产基... 绿色纤维新材料制造基地

绿色纤维新材料制造基地 纤维新材料产业绿色发展基地

纤维新材料产业绿色发展基地 一、行业主要运行情况

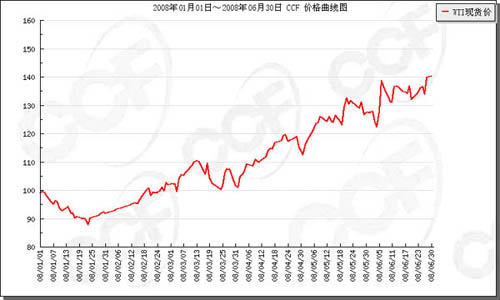

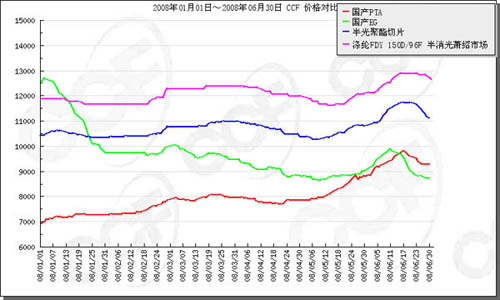

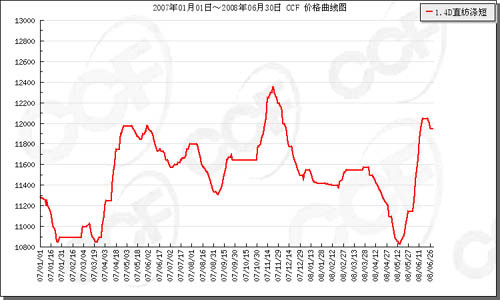

1、 原油价格带动原料迅速上涨,但聚酯产品价格涨幅有限

1-6月份,聚酯产品价格有小幅上涨,这是在原油带来的原料价格上涨引起的。今年以来原油价格振荡上行,特别是4月初开始,WTI期货价从约100美元上涨到140美元,3个月的时间上涨了40%。原油价格带动了原料价格持续走高,主要原材料PTA价格今年以来持续上涨,1-6月份上涨了约2000元/吨。而聚酯切片上涨了约1000元/吨,涤纶短纤仅上涨了约500元/吨。

图1 2008年WTI原油价格波动图(单位:美元/吨)

图2 2008年1-5月PTA/EG/PET价格波动图(单位:元/吨)

图3、2008年涤纶短纤价格走势图(单位:元/吨)

图1-图3资料来源:CCF

2、产量增速回落

2008年1-5月,完成涤纶产量811.92万吨,同比增长9.14%,其中涤纶短纤产量292.29万吨,同比增加7.64%,去年同期增速为11.09%,增速下降了3.45%。

表1、2008年1-5月涤纶产量统计表

|

|

2008年1-5月(万吨)

|

去年同期

|

同比增减(%)

|

去年同期

同比增减(%)

|

|

化 纤 总 量

|

1004.16

|

934.97

|

7.40%

|

17.91

|

|

涤纶

|

811.92

|

743.92

|

9.14%

|

16.91

|

|

涤纶短纤

|

292.29

|

271.53

|

7.64%

|

11.09

|

|

涤纶长丝

|

519.63

|

472.39

|

10.00%

|

20.51

|

涤纶行业的产业集中度较高。分省市看,浙江是我国涤纶产量最大的省份,其次是江苏,福建、上海、广东三省分列3、4、5位。与去年同期相比,产量前10名的省份有4个省产量有所增长,1个省持平,有5个省产量都下降。这也是由于当前行业利润率较低,企业减产造成的。

表4 2008年1-5月涤纶产量分省市统计表

|

|

5月

|

1-5月(吨)

|

同比增减(%)

|

|

全 国

|

1705872

|

8119166

|

9.14

|

|

浙江省

|

856975

|

3997288

|

12.04

|

|

江苏省

|

608894

|

2880147

|

11.44

|

|

福建省

|

93013

|

466951

|

5.35

|

|

广东省

|

28718

|

118910

|

7.76

|

|

上海市

|

25173

|

113909

|

-15.27

|

|

四川省

|

27693

|

112693

|

11.88

|

|

河南省

|

1829

|

79790

|

-27.78

|

|

山东省

|

12698

|

75962

|

-18.15

|

|

天津市

|

11244

|

69821

|

0.28

|

|

江西省

|

9814

|

58167

|

-23.26

|

资料来源:国家统计局

3、聚酯及短纤维进口继续下降,出口大幅增长。

在聚酯切片进出口方面,进口8.95万吨,同比大幅下降36.97%,进口金额1.29亿美元,同比下降25.54%。涤纶短纤进口6.16万吨,同比下降36.20%,进口金额1.65亿美元,同比下降26.93%。

表5、2008年1-5月聚酯切片及短纤维进口情况

|

|

进口数量(万吨)

|

进口金额(万美元)

|

||||

|

1-5月

|

去年同期

|

同比增(%)

|

1-5月

|

去年同期

|

同比增(%)

|

|

|

聚酯切片

|

8.95

|

14.21

|

-36.97

|

1.29

|

1.73

|

-25.54

|

|

涤纶短纤

|

6.16

|

|||||

|

涤纶长丝

|

||||||

资料来源:海关总署

涤纶短纤进口主要来源地仍是韩国和台湾,其中从韩国进口2.55万吨,同比减少38.584%;从台湾进口1.33万吨,同比减少37.41%。

表6、2008年1-5月涤纶短纤维分国别进口情况

单位: 万吨 万美元

|

|

1-5数量

|

去年同期

|

同比增%

|

1-5金额

|

去年同期

|

同比增%

|

|

总 量

|

||||||

|

台 湾

|

||||||

|

韩 国

|

||||||

|

日 本

|

||||||

|

印 尼

|

||||||

|

马来西亚

|

||||||

|

泰 国

|

资料来源:海关总署

涤纶短纤进口贸易方式以加工贸易为主。但加工贸易进口比例比一般贸易进口比例降幅更大。

表7、2008年1-5月涤纶短纤维分贸易方式进口情况

单位: 万吨 万美元

|

|

1-5数量

|

去年同期

|

同比增%

|

1-5金额

|

去年同期

|

同比增%

|

|

|

总 量

|

6.16

|

9.65

|

-36.20

|

9807.74

|

13423.16

|

-26.93

|

|

|

一般贸易

|

2.13

|

2.66

|

-19.88

|

3749.07

|

4154.82

|

-9.77

|

|

|

加工贸易

|

3.99

|

6.69

|

-40.39

|

5987.91

|

8837.65

|

-32.25

|

|

|

|

来料加工

|

0.85

|

1.86

|

-54.34

|

1130.06

|

2195.29

|

-48.52

|

|

进料加工

|

3.14

|

4.83

|

-35.02

|

4857.84

|

6642.36

|

-26.87

|

|

|

保 税 区

|

0.04

|

0.30

|

-86.63

|

69.73

|

430.28

|

-83.80

|

|

|

|

仓储进出境

|

0.03

|

0.17

|

-81.91

|

48.22

|

226.13

|

-78.67

|

|

仓储转口

|

0.01

|

0.13

|

-92.70

|

21.50

|

204.16

|

-89.47

|

|

资料来源:海关总署

聚酯切片进口最大来源地是台湾,其次是韩国、伊朗。但从所有国家进口的数量与去年同期相比均有下降。

表8、 2008年1-5月聚酯切片分国别进口情况

单位: 万吨 万美元

|

|

1-5数量

|

去年同期

|

同比增%

|

1-5金额

|

去年同期

|

同比增%

|

|

总 量

|

14.21

|

-36.97

|

12878.09

|

17294.80

|

-25.54

|

|

|

台 湾

|

2.42

|

-5.56

|

2871.41

|

2883.07

|

-0.40

|

|

|

韩 国

|

2.40

|

-17.97

|

2881.94

|

3291.90

|

-12.45

|

|

|

伊 朗

|

5.78

|

-78.45

|

1571.64

|

6323.19

|

-75.14

|

|

|

美 国

|

1.02

|

-13.26

|

1081.10

|

903.13

|

19.71

|

|

|

日 本

|

0.75

|

-11.34

|

1390.28

|

1251.53

|

11.09

|

|

|

马拉西亚

|

0.33

|

8.33

|

788.17

|

676.74

|

16.47

|

聚酯切片进口贸易方式中,加工贸易占进口总量比例比一般贸易略高。

表9、 2008年1-5月聚酯切片分贸易方式进口情况

单位: 万吨 万美元

|

|

1-5数量

|

去年同期

|

同比增%

|

1-5金额

|

去年同期

|

同比增%

|

|

|

总 量

|

|||||||

|

一般贸易

|

|||||||

|

加工贸易

|

|||||||

|

|

来料加工

|

||||||

|

进料加工

|

|||||||

|

保 税 区

|

|||||||

|

|

仓储进出境

|

||||||

|

仓储转口

|

|||||||

资料来源:海关总署

出口方面,聚酯切片、涤纶短纤出口继续保持快速增长的势头,涤纶短纤出口19万吨,同比增长21.95%,金额2.39亿万美元,同比增长37.33%;聚酯切片出口44.62万吨,同比增长7.6%,金额6.1亿美元,同比增长22.44%,其中以瓶片为主,聚酯瓶片出口37.84万吨,同比增长36.91%。2008年1-5月聚酯切片和涤纶短纤维均实现了大量的净出口,特别是涤纶短纤净出口大幅上升。

表10、 2008年1-5月聚酯切片及短纤维出口情况

|

|

数量(万吨)

|

金额(万美元)

|

||||

|

1-5月

|

去年同期

|

同比增%

|

1-5月

|

去年同期

|

同比增%

|

|

|

聚酯切片

|

44.62

|

41.47

|

7.6

|

61020.5

|

49836.4

|

22.44

|

|

其中:聚酯瓶片

|

37.84

|

27.64

|

36.91

|

51185.08

|

33143.01

|

54.44

|

|

涤纶短纤

|

19.00

|

15.58

|

21.95

|

23798.9

|

17329.3

|

37.33

|

资料来源:海关总署

4、行业经济效益大幅下降,运行质量有所下滑

除了上下游的影响,化纤行业的财务费用、加工成本、运输成本、劳动力成本也大幅上涨。1-5月份聚酯涤纶行业实现销售收入1016.75亿元,同比增长10.82%,利润总额14.95亿,比去年同期下降了3.73亿,同比降低24.53%。同时亏损企业亏损额达到8.73亿,同比增长48.38%。

表12 20008年1-5月纺织、化纤及涤纶行业效益情况

|

|

主营业务收入(万元)

|

利润总额(万元)

|

亏损企业亏损额(万元)

|

|||

|

本月止累计

|

同比±%

|

本月止累计

|

同比

|

本月止累计

|

同比±%

|

|

|

纺织行业

|

124766132

|

17.38%

|

4275794

|

330246

|

995831

|

42.54%

|

|

化纤行业

|

16151852

|

14.03%

|

371791

|

-135925

|

202297

|

100.96%

|

|

涤纶行业

|

10167471

|

10.82%

|

149513

|

-37277

|

87057

|

48.38%

|

这半年来聚酯涤纶的行情是由于原油价格带来的原料价格快速增长引起的,与整 个世界和中国的经济形势的走势相一致,这种行情是输入型、结构型的,受宏观的大环境影响较深,是行业自身发展不能左右的。2004年、2005年聚酯涤纶行业受原料价格的影响及产能的因素进入调整期,经过近几年的发展和调整,从2006年下半年进入一波上升行情,07年取得了较好的运行质量和效益。但今年以来纺织行业也出现不景气,也进一步影响了化纤行业。

二、当前聚酯涤纶行业运行的主要特点及问题

1、受原油价格影响,聚酯原料价格居高不下。

今年以来原油价格振荡上行,特别是4月初开始,WTI期货价从约100美元上涨到140美元,3个月的时间上涨了40%。原油价格带动了原料价格持续走高,主要原材料PTA价格上涨了2000元/吨,而聚酯切片上涨了1000元/吨及,涤纶短纤仅上涨了约500元/吨,原料涨价带来的高成本不能转移到下游去。

2、下游纺织需求不畅

下游纺织行业受银根紧缩、出口退税下调、人民币快速升值、生产资料价格不断上涨、劳动力成本不断提高等因素的影响,产量增速迅速回落、出口增速大幅降低。根据海关公布数据显示,2008年1-5月我国累计出口纺织品服装643.28亿美元,与2008年1-5月同期相比增长13.69%,而2008年1-5月我国纺织品服装累计出口1711.7亿美元,,同比06年增长18.9%,从这一意义上讲,2008年纺织品服装出口增速已较2008年1-5月相比下降5.21个百分点。纺织作为中国外向度最高的行业,其出口形势的明显回落严重影响着整个印染、纺织、化纤的产业链。同时纺织效益也大幅下滑,1-5月行业销售收入增长17.38%。同比利润仅增长7.7%。

三、2008年下半年聚酯涤纶行业运行预测

从国际环境看,2008年人民币将继续保持升值态势,但升值速度会放缓;纺织品服装的出口仍然会保持较快增长,聚酯产品的出口也将保会保持较快增长;目前纺织品服装出口及部分化纤品种退税有上调的可能,会给纺织及化纤行业带来好的影响。国内经济的仍会持续快速增长,也将拉动内需市场的进一步发展,但增速会有小幅回落。同时国家继续从紧货币政策,也影响着行业的运行。具体运行情况预计如下:

1、市场:2008年产品价格会随后原料价格有所波动。原油价格将会持续高位振荡运行,在聚酯需求的拉动下,PTA行情会好于07年,供需更趋平衡,价格有所回升,聚酯产品价格也会呈上升走势,但增幅不大,期间会有小幅波动调整。

2、产量:聚酯涤纶生产继续快速增长,但增速有所回落,预计全年涤纶产量2100万吨,增长10%左右。

3、进出口:预计短纤维进口数量继续下降,出口数量快速增长,但增速会有所放缓,净出口更进一步增长;聚酯切片进口、出口增速也会明显减缓。

4、经济效益:受宏观调控、人民币升值、出口退税、劳动力成本、原料成能源成本等因素的影响,2008年行业利润率有所下降,利润总额低于2007年。