- 关于举行《粘胶纤维行业规范条件》调研座谈会暨“CV联盟绿色生产万里行——...

- 桐昆·中国纤维流行趋势2024/2025 产品征集通知

- 关于召开中国PTA及涤纶短纤行业高质量发展大会(湖州久立2023)的通知--中...

- 关于做好2023年中国化纤行业统计和排名工作的通知

- 关于发布2022年中国化纤行业产量预排名名单及启动正式排名工作的通知

- 2022年度化纤行业优秀统计工作者名单

- 关于开展化纤行业节能降碳技术装备及低碳产品申报工作的通知

- 关于申报“中国化学纤维工业协会 恒逸基金”杰出科技人才奖的通知

- 关于召开2023年丙纶分会年会暨丙纶行业新阶段高质量发展论坛的通知

- 关于征集2023中国纤维流行趋势莱赛尔产业链创新企业活动的通知

分支机构

协会刊物

订阅电话:

订阅电话:- 010-58204260

差别化腈纶研发生产基地

差别化腈纶研发生产基地 化纤卧式聚合釜密封系统研发生产基地

化纤卧式聚合釜密封系统研发生产基地 聚酰亚胺新材料研发生产基地

聚酰亚胺新材料研发生产基地 原液着色锦纶6长丝研发生产基地

原液着色锦纶6长丝研发生产基地 车内饰用原液着色涤纶长丝研发生产基...

车内饰用原液着色涤纶长丝研发生产基... 氨纶行业工程技术创新发展基地

氨纶行业工程技术创新发展基地 大丝束碳纤维及制品研发生产基地

大丝束碳纤维及制品研发生产基地 汽车安全气囊用锦纶66长丝研发生产基...

汽车安全气囊用锦纶66长丝研发生产基... 绿色纤维新材料制造基地

绿色纤维新材料制造基地 纤维新材料产业绿色发展基地

纤维新材料产业绿色发展基地2010年以来,在市场内需稳步增长,国际市场逐渐好转的拉动下,锦纶行业运行保持良好态势,产销继续稳定增长,出口快速增长,利润大幅增加,运行质量继续好转。

一、 2010年1-8月锦纶行业运行情况

1、供求关系

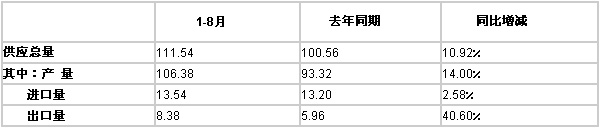

表1、2010年1-8月锦纶供需情况分析表

单位:万吨

资料来源:中国海关总署、中国化纤工业协会

2010年1-8月锦纶产量为106.38万吨,较去年同期有了14.00%较大幅度的增长; 锦纶进口13.54万吨,同比小幅增加2.58%;锦纶出口8.38万吨,同比大幅度增加了40.60%,锦纶的总供应量为111.54万吨,同比增加了10.92%。

表2、2010年1-8月锦纶纤维分省市生产情况

资料来源:国家统计局

分省市情况看:江苏省产量最多,达到32.4万吨,比去年提高了8.68%,占全国总产量的比例为30.46%,其次是福建省,产量为26.86万吨,同比大幅度增加45.96%,占全国总产量的25.25%,浙江省锦纶产量也继续增长,产量为25.15万吨,同比去年提高了23.64%。

排在前三位的江苏、福建、浙江等省的锦纶产量同比去年均有较大幅度的增长,三个省的锦纶产量之和占全国锦纶总产量79.35%,锦纶生产继续向这三个地区集中。

山东、上海和湖南的锦纶产量分别有32.34%、15.35%和55.64%的下降,湖南下降的幅度最大,但绝对量不大。

2、锦纶产品进口情况

锦纶原料进口情况:由于世界上己二腈供应紧张导致已二酸已二胺盐的产量大幅度减少,1-8月进口已二酸已二胺盐为0.23万吨同比大幅度减少了82.20%,价格却上涨了31.79%;己内酰胺进口了43.24万吨,同比增长了5.18%,由于下游市场需求的放大,也拉动了己内酰胺价格的大幅度上涨,涨幅为66.82%;聚酰胺切片进口了53.04万吨,同比小幅下降了5.29%,价格受上游原料的拉动也比去年同期大涨了52.21%。

表3 2010年1-8月锦纶原料进口情况

从CPL分国别进口情况看:从俄罗斯进口CPL为9.15万吨同比增长25.63%,从日本进口6.25万吨,同比大幅度增长了64.44%,从以上两个国家的进口CPL量大幅度增长,这主要是受4月22日我国对美国、欧盟进口CPL进行反倾销立案调查的影响,今后从美国、欧盟以外国家和地区进口CPL的量还会存在不同程度的增加。

从CPL分国别进口情况看:从俄罗斯进口CPL为9.15万吨同比增长25.63%,从日本进口6.25万吨,同比大幅度增长了64.44%,从以上两个国家的进口CPL量大幅度增长,这主要是受4月22日我国对美国、欧盟进口CPL进行反倾销立案调查的影响,今后从美国、欧盟以外国家和地区进口CPL的量还会存在不同程度的增加。

表4 2010年1-8月CPL分国别或地区进口情况

从切片分国别或地区进口情况看:进口量排在5位的依次是台湾地区、美国、韩国、德国、俄罗斯,其中除了韩国以外均是被反倾销的国家和地区,可见反倾销措施对进口有一定的影响,但影响也不是特别大,韩国切片进口量增长较大,其次是日本,泰国增长幅度大,但绝对量依然很小。

表5 2010年1-8月锦纶切片分国别或地区进口情况

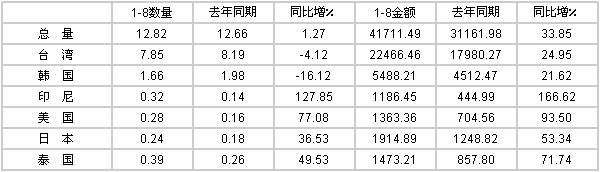

锦纶长丝进口方面:进口了12.82万吨,同比增加了1.27%,进口金额4.17亿美元,同比大幅增加了33.85%,主要是原料价格大幅度上涨拉动了锦纶长丝的价格提升。锦纶长丝进口主要来源地仍然是台湾地区,从台湾地区进口锦纶长丝7.85万吨,占进口总量的61.23%,其次是韩国,进口了1.66万吨,从其它国家的进口量虽然增幅很大,但绝对量仍然很少。

表6、2010年1-8月锦纶长丝分国别和地区进口情况

单位:万吨 万美元

资料来源:海关总署、中国化纤工业协会

从锦纶长丝进口贸易方式上看:一般贸易方式进口同比略有下降,降低幅度为5.00%,加工贸易方式进口有小幅增加,增加了7.42%。

表7、2010年1-8月锦纶长丝分贸易方式进口情况

单位:万吨 万美元

资料来源:海关总署、中国化纤工业协会

资料来源:海关总署、中国化纤工业协会

3、锦纶相关产品供应及进出口情况

2010年1-8月锦纶下游的几个主要行业均有较快的发展,增速在12-24%之间,这都为锦纶纤维行业的发展提供了空间,虽然下游行业的发展增幅没有锦纶纤维大,但是纯化纤布和蚕丝及交织机织物的基数大,对锦纶纤维的需要量也相对较大。

表8、2010年1-8月锦纶产品供应量与下游相应产品产量增速对比表

|

品 种

|

1-8月产量

|

同比增

|

|

锦纶纤维

|

106.38万吨

|

14.00%

|

|

纯化纤布

|

105.65亿米

|

12.12%

|

|

帘子布

|

32.28万吨

|

24.65%

|

|

蚕丝及交织机织物

|

5.06亿米

|

12.53 %

|

资料来源:国家统计局

锦纶织物一直是化纤纺织品出口的主要力量之一。2010年1-8月锦纶长丝织物出口1.96万吨,同比大幅增加了37.06%,占合纤长丝织物出口总量的2.36%;出口金额为0.96亿美元,同比大幅度增加了49.95%,锦纶长丝织物的出口形势较好。锦纶帘子布的出口数量也有26.41%较大幅度的增长。

表9 2010年1-8月我国锦纶及其主要制品出口情况

单位:吨 万美元

|

品 种

|

数 量

(吨)

|

同 比

|

金 额

(万美元)

|

同 比

|

|

锦 纶

|

83800

|

40.60%

|

31844.6

|

70.33%

|

|

合纤长丝机织物

|

829093.0

|

18.82%

|

427547.8

|

27.22%

|

|

其中:锦纶长丝机织物

|

19602.5

|

37.06%

|

9614.4

|

49.95%

|

|

锦纶帘子布

|

58383.1

|

26.41%

|

22052.0

|

55.12%

|

资料来源:海关总署、中国化纤工业协会

二、2010年1-8月锦纶行业市场情况

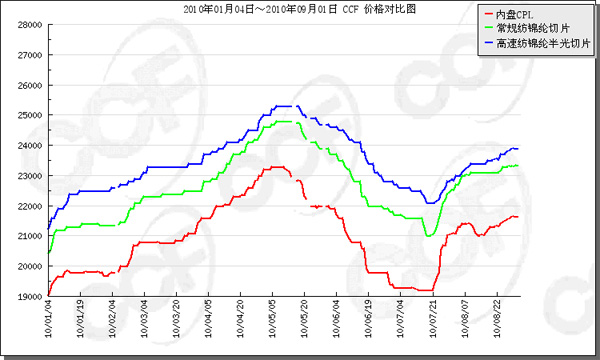

2010年1-8月,在锦纶下游聚合、纺丝开工放大及原料价格上涨的拉动下,CPL市场价格从1月份的18900元节节走高,中间商等利用4月份CPL反倾销立案调查进行炒作,CPL的价格涨到5月初的23200元/吨的最高点。价格的不断攀升终于使下游企业无法承受,下游纺丝、聚合企业纷纷降低开工率来应对原料价格奇高的局面,CPL的价格随即出现了一路下跌的行情走势,到7月中旬CPL的价格跌到了19200元/吨。随着纺织传统旺季的到来,CPL的价格随即持续上涨,至8月底涨到21600元/吨。

图1、CPL及锦纶切片行情走势图

来源:中国化纤信息网

2010年初,锦纶切片在下游纺丝、织造行业景气度提升,开工率提高的作用下,锦纶切片价格一路走高,聚合企业的开工率也一直保持在90%以上,春节期间聚合企业的开工率降到75%,春节过后开工又恢复到节前的水平,锦纶切片的价格在春节期间比较稳定,春节过后继续上涨,并在5月中旬涨到了最高点,高速纺切片为25200元/吨,常规纺切片涨到24800元/吨,五月下旬过后,受到下游开工下降的影响,锦纶聚合的开工率也一路下滑,锦纶切片的价格也同样呈下跌走势,至7月中旬,高速纺切片的价格跌至22000元/吨,常规纺切片价格跌至21000元/吨。随后价格受下游需求放大的拉动出现上涨的态势,到8月底高速纺切片的价格上涨到23800元/吨,常规纺切片价格上涨到23400元/吨。

图2锦纶纤维行情走势图

来源:中国化纤信息网

2010年季度,锦纶纺丝企业受到下游需求放大的影响,价格一直向上,除了春节员工放假,工厂开工有所降低以外,到6月初一直保持着较高的开工率,进入6月份以后由于锦纶整个产品链的价格都在大幅度上涨,价格无法向下游产业顺利传递,锦纶纺丝企业的库存徒增,于是锦纶纺丝企业纷纷降低开工率,锦纶丝的价格也开始向下走,至7月下旬,纺织传统旺季的到来,需求放大,锦纶纤维的价格也开始上涨。

三、2010年1-8月锦纶行业经济效益和运行质量

2010年1-8月锦纶行业经济效益明显好转,实现利润总额11.08亿元,是上年同期的1.40倍,占化纤全行业利润总额的7.73%;亏损面为10.50%,亏损企业亏损额为0.81亿元,同比减亏1.5亿元,占全行业的7.39%。

从全行业运行的偿债能力、运营能力、盈利能力、发展能力来看,四大指标明显好转,几乎所有数据均好于去年同期,特别是行业利润率,比去年同期大幅度提高了1.62个百分点,达到了3.91%,每百元销售收入的三项费用同比全面降低,说明锦纶全行业整体处于良性快速发展中。

表10、2010年1-8月锦纶行业运行质量指标对比表

|

|

1-8月

|

去年同期

|

同比

|

|

偿债能力指标

|

|

||

|

资产负债率(%)

|

60.89

|

53.96

|

6.93个百分点

|

|

产权比率(%)

|

155.66

|

117.18

|

38.47个百分点

|

|

已获利息倍数

|

4.06

|

2.52

|

1.54个百分点

|

|

营运能力指标

|

|

||

|

应收帐款周转率(次)

|

8.26

|

8.06

|

0.20次

|

|

存货周转率(次)

|

12.26

|

11.51

|

0.76次

|

|

流动资产周转率(次)

|

1.36

|

1.43

|

-0.07次

|

|

流动资产构成比率(%)

|

62.06%

|

51.71%

|

10.35个百分点

|

|

总资产周转率(次)

|

0.84

|

0.74

|

0.10次

|

|

盈利能力指标

|

|

||

|

利润率(%)

|

3.91

|

2.29

|

1.62个百分点

|

|

成本费用利润率(%)

|

4.08

|

2.39

|

1.70个百分点

|

|

总资产报酬率(%)

|

4.38

|

2.81

|

1.57个百分点

|

|

净资产收益率(%)

|

8.43

|

3.68

|

4.75个百分点

|

|

发展能力指标

|

|

||

|

销售增长率(%)

|

40.34

|

-7.41

|

47.75个百分点

|

|

总资产增长率(%)

|

23.20

|

3.85

|

19.35个百分点

|

资料来源:国家统计局、中国化纤工业协会

表11、 2010年1-8月锦纶行业——每百元销售收入三项费用

单位:元/百元

|

|

1-8月

|

去年同期

|

同比±

|

|

销售费用

|

0.9263

|

1.0364

|

-0.1102

|

|

管理费用

|

1.8391

|

2.0380

|

-0.1989

|

|

财务费用

|

1.5726

|

1.7784

|

-0.2057

|

四、2010年锦纶行业运行预测

1、 2010年年底前锦纶产量还会继续较快增长,预计产量约160万吨左右。

2、 2010年年底前锦纶进口约为18-20万吨;而出口还会继续增长,预计在12万吨左右。

3、 全年利润总额应在14-17亿元之间,行业运行质量会继续有所好转。