- 关于举行《粘胶纤维行业规范条件》调研座谈会暨“CV联盟绿色生产万里行——...

- 桐昆·中国纤维流行趋势2024/2025 产品征集通知

- 关于召开中国PTA及涤纶短纤行业高质量发展大会(湖州久立2023)的通知--中...

- 关于做好2023年中国化纤行业统计和排名工作的通知

- 关于发布2022年中国化纤行业产量预排名名单及启动正式排名工作的通知

- 2022年度化纤行业优秀统计工作者名单

- 关于开展化纤行业节能降碳技术装备及低碳产品申报工作的通知

- 关于申报“中国化学纤维工业协会 恒逸基金”杰出科技人才奖的通知

- 关于召开2023年丙纶分会年会暨丙纶行业新阶段高质量发展论坛的通知

- 关于征集2023中国纤维流行趋势莱赛尔产业链创新企业活动的通知

分支机构

协会刊物

订阅电话:

订阅电话:- 010-58204260

差别化腈纶研发生产基地

差别化腈纶研发生产基地 化纤卧式聚合釜密封系统研发生产基地

化纤卧式聚合釜密封系统研发生产基地 聚酰亚胺新材料研发生产基地

聚酰亚胺新材料研发生产基地 原液着色锦纶6长丝研发生产基地

原液着色锦纶6长丝研发生产基地 车内饰用原液着色涤纶长丝研发生产基...

车内饰用原液着色涤纶长丝研发生产基... 氨纶行业工程技术创新发展基地

氨纶行业工程技术创新发展基地 大丝束碳纤维及制品研发生产基地

大丝束碳纤维及制品研发生产基地 汽车安全气囊用锦纶66长丝研发生产基...

汽车安全气囊用锦纶66长丝研发生产基... 绿色纤维新材料制造基地

绿色纤维新材料制造基地 纤维新材料产业绿色发展基地

纤维新材料产业绿色发展基地2011年1-3月,在内需市场稳步增长、国际市场逐渐好转的拉动下,锦纶行业运行保持良好态势:产量稳定增长,产销保持平稳,出口快速增加,利润大幅提升,运行质量继续好转。

一、 2011年1-3月锦纶行业运行情况

1、供求关系

表1、2011年1-3月锦纶供需情况分析表

单位:万吨

资料来源:中国海关总署、中国化纤工业协会

2011年1-3月锦纶产量有了较大幅度的增长,完成产量38.21万吨,同比增加10.61%;锦纶进口4.75万吨,比上年有小幅下降;锦纶出口3.35万吨,同比大幅增加16.72%。因此,2011年1-3月锦纶供应总量为39.61万吨,同比大幅增加了22.44%。

表2、2011年1-3月锦纶纤维分省市生产情况

资料来源:国家统计局

分省市看,福建省锦纶产量首次超过江苏、浙江,达到10.52万吨,比去年同期大幅提高了18.09%,占全国的比例为27.53%;其次是浙江省,产量为10.05万吨,比去年有了大幅度的增长,增幅为16.13%,占全国总产量的26.29%;江苏省锦纶产量退居第三为9.29万吨,比上年同期减少了5.49% 。

排在前三位除了江苏省的产量有所下降以外,福建、浙江省的锦纶产量同比都有较大幅度的增长,三个省的锦纶产量之和占全国锦纶总产量的78.13%,锦纶生产向重点地区集中的现象还在继续。

其余省市除了上海市的锦纶产量有较大幅度的下降,其他省市的锦纶产量均有不同程度的增长,其中安徽增长最快,为127.51%,但绝对量都相对较少。

2、产销率和开工情况

锦纶行业的产销率保持良好,2011年1-3月锦纶产销率为95.56%,比上年同期提高了2.13个百分点,从数据上看锦纶的产销率比全行业平均产销率略高。1-3月开工情况为85%,明显好于上年同期,属于行业平均偏下的水平。

表3、2011年1-3月锦纶产销率情况

资料来源:国家统计局

表4、化纤各主要行业开工情况

资料来源:中国化纤工业协会

3、锦纶长丝进口情况

锦纶长丝进口方面:进口4.43万吨,同比减少7.97%,进口金额1.76亿美元,同比增加24.03%。锦纶长丝进口主要来源地仍然是台湾地区,从台湾进口锦纶长丝2.58万吨,占进口总量的58.24%,其次是韩国,进口了0.56万吨,其余国家和地区的进口量都很少了。

表5、2011年1-3月锦纶长丝分国别和地区进口情况

单位:万吨 万美元

资料来源:海关总署、中国化纤工业协会

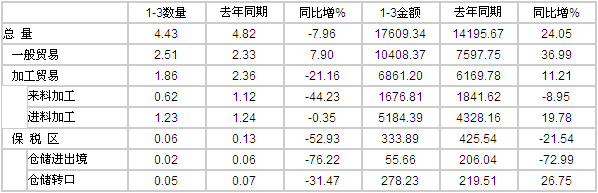

从锦纶长丝进口贸易方式看,一般贸易方式有7.9%幅度的上升,加工贸易方式进口大幅度下降,下降幅度为21.16个百分点。

表6、2011年1-3月锦纶长丝分贸易方式进口情况

单位:万吨 万美元

资料来源:海关总署、中国化纤工业协会

4、锦纶相关产品供应及进出口情况

2011年1-3月锦纶下游的几个主要行业比上年同期均有不同程度的发展,其中纯化纤布的产量有了较大幅度的增长,增长了16.45个百分点,帘子布增长幅度相对较小。这说明锦纶在民用长丝应用领域增长稳定,锦纶下游行业产量的增长为锦纶纤维特别是民用纤维的发展提供了较大的空间。

表7、2011年1-3月锦纶产品供应量与下游相应产品产量增速对比表

|

品 种

|

1-3月产量

|

同比增

|

净增

|

|

锦纶纤维

|

38.21万吨

|

10.61%

|

3.67万吨

|

|

纯化纤布

|

299595万米

|

16.45%

|

42321万吨

|

|

帘子布

|

119026吨

|

8.01%

|

8816吨

|

|

蚕丝及交织机织物

|

14084万米

|

10.07%

|

1280万米

|

资料来源:国家统计局

2011年1-3月锦纶长丝织物出口0.59万吨,同比下降了11.94%,占合纤长丝织物出口总量的1.98%;出口金额为0.35亿美元,同比大幅增长了17.41%,占合纤长丝织物出口总额的2.06%。锦纶帘子布出口了2.29万吨同比小幅增加2.69%,锦纶帘子布出口数量和出口金额继续保持稳步增长。

表8、2011年1-3月我国锦纶及其主要制品出口情况

|

品 种

|

出口数量

(万吨)

|

同比增

|

出口金额

(万美元)

|

同比增

|

|

锦 纶

|

3.35

|

16.72%

|

15124.9

|

46.32%

|

|

合纤长丝机织物

|

29.84

|

18.88%

|

170099.1

|

36.00%

|

|

其中:锦纶长丝机织物

|

0.59

|

-11.94%

|

3481.1

|

17.41%

|

|

锦纶帘子布

|

2.29

|

2.69%

|

9819.2

|

23.27%

|

资料来源:海关总署、中国化纤工业协会

二、2011年1-4月锦纶行业市场情况

2011年1-2月CPL原料价格不断上涨,锦纶切片价格也随之上涨,但随着价格向下传递的过程中遇到阻力,3月份CPL价格在近29000元/吨的高位运行,锦纶纺丝企业纷纷限产,纺丝工厂的开工率大幅度下降,锦纶原料CPL及切片价格逐渐回落。

图1 2011年1-4月锦纶原料价格走势图

资料来源:CCF

2011年1-4月锦纶长丝市场价格在原料的推动下不断上涨,2月中旬达到高点,到4月份价格小幅回调,其中锦纶FDY的下调幅度较大。

图2 2011年1-4月锦纶长丝价格走势图

资料来源:CCF

三、2011年1-3月锦纶行业经济效益和运行质量

2011年1-3月锦纶行业经济效益明显好转,1-3月实现利润总额7.80亿元,比去年同期增加4.36亿元,占化纤全行业的9.40%;亏损企业亏损面为7.19%,亏损企业亏损额为0.20亿元,同比增亏了87.03%,占全行业的5.18%。

表9、2011年1-3月化纤行业利润完成情况表

单位:万元

|

|

1-3月

|

去年同期

|

增减

|

|

化学纤维

|

829868

|

407144

|

422724

|

|

纤维素纤维原料及纤维

|

167954

|

131808

|

36146

|

|

其中:化纤浆粕

|

33426

|

20916

|

12510

|

|

人造纤维(纤维素纤维)

|

134528

|

110892

|

23636

|

|

合成纤维

|

661914

|

275336

|

386578

|

|

其中:锦纶纤维

|

78038

|

34488

|

43550

|

|

涤纶纤维

|

506987

|

161511

|

345476

|

|

腈纶纤维

|

3632

|

595

|

3036

|

|

维纶纤维

|

195

|

1271

|

-1076

|

|

其他合成纤维

|

73063

|

77471

|

-4408

|

资料来源:国家统计局

在行业运行质量指标中需要具体分析:从偿债能力指标看,行业资产负债率提高了7.40个百分点,产权比率快速提高了50.32个百分点,已获利息倍数提高了1.41倍,说明偿债能力明显提升。从营运能力指标看,锦纶行业销售顺畅,存货周转速度保持快速,应收账款收回速度加快,资金周转效率继续保持较好水平;盈利能力的四个指标全面提升,行业的盈利能力较好;说明行业整体处于良性发展中。

表10、2011年1-3月锦纶行业运行质量指标对比表

|

|

1-3月

|

去年同期

|

同比

|

|

偿债能力指标

|

|

||

|

资产负债率(%)

|

65.18

|

57.78

|

7.40

|

|

产权比率(%)

|

187.16

|

136.84

|

50.32

|

|

已获利息倍数

|

5.31

|

3.90

|

1.41

|

|

营运能力指标

|

|

||

|

应收帐款周转率(次)

|

4.67

|

3.53

|

1.14

|

|

产成品周转率(次)

|

4.73

|

4.81

|

-0.08

|

|

流动资产周转率(次)

|

0.59

|

0.56

|

0.02

|

|

流动资产构成比率(%)

|

62.34

|

58.61

|

3.73

|

|

总资产周转率(次)

|

0.37

|

0.33

|

0.04

|

|

盈利能力指标

|

|

||

|

利润率(%)

|

6.09

|

3.83

|

2.26

|

|

成本费用利润率(%)

|

6.52

|

4.02

|

2.50

|

|

总资产报酬率(%)

|

2.75

|

1.70

|

1.05

|

|

净资产收益率(%)

|

6.42

|

3.00

|

3.41

|

资料来源:国家统计局、中国化纤工业协会

表11、每百元销售收入三项费用

|

|

1-3月

|

去年同期

|

同比

|

|

销售费用

|

0.9579

|

0.9920

|

-0.0341

|

|

管理费用

|

1.7394

|

1.9101

|

-0.1708

|

|

财务费用

|

1.7473

|

1.6471

|

0.1002

|

从百元销售收入三项费用看:销售费用同比略有下降,管理费用有较大幅度的下降,财务费用有10%左右的增加,总体来说锦纶企业的三项费用有所下降。

四、2011年锦纶行业运行预测

1、随着经济危机影响逐渐减弱及下游需求的日渐好转,2011年锦纶产量还会有较快增长,预计产量约170万吨,增速在14%左右。

2、由于锦纶产品价格与原料价格的关联度很大,2011年锦纶产品的价格仍然会随着主要原料价格的波动而波动。

3、受锦纶原料反倾销的影响,2011年锦纶进口将会略有增加,在24万吨水平;而出口还会继续保持小幅增长,预计在15万吨左右。

4、预计全行业经济效益会比2010年有所下降,全年利润总额应在10-12亿元之间,行业下半年运行质量会有一定幅度的下降。