- 关于举行《粘胶纤维行业规范条件》调研座谈会暨“CV联盟绿色生产万里行——...

- 桐昆·中国纤维流行趋势2024/2025 产品征集通知

- 关于召开中国PTA及涤纶短纤行业高质量发展大会(湖州久立2023)的通知--中...

- 关于做好2023年中国化纤行业统计和排名工作的通知

- 关于发布2022年中国化纤行业产量预排名名单及启动正式排名工作的通知

- 2022年度化纤行业优秀统计工作者名单

- 关于开展化纤行业节能降碳技术装备及低碳产品申报工作的通知

- 关于申报“中国化学纤维工业协会 恒逸基金”杰出科技人才奖的通知

- 关于召开2023年丙纶分会年会暨丙纶行业新阶段高质量发展论坛的通知

- 关于征集2023中国纤维流行趋势莱赛尔产业链创新企业活动的通知

分支机构

协会刊物

订阅电话:

订阅电话:- 010-58204260

差别化腈纶研发生产基地

差别化腈纶研发生产基地 化纤卧式聚合釜密封系统研发生产基地

化纤卧式聚合釜密封系统研发生产基地 聚酰亚胺新材料研发生产基地

聚酰亚胺新材料研发生产基地 原液着色锦纶6长丝研发生产基地

原液着色锦纶6长丝研发生产基地 车内饰用原液着色涤纶长丝研发生产基...

车内饰用原液着色涤纶长丝研发生产基... 氨纶行业工程技术创新发展基地

氨纶行业工程技术创新发展基地 大丝束碳纤维及制品研发生产基地

大丝束碳纤维及制品研发生产基地 汽车安全气囊用锦纶66长丝研发生产基...

汽车安全气囊用锦纶66长丝研发生产基... 绿色纤维新材料制造基地

绿色纤维新材料制造基地 纤维新材料产业绿色发展基地

纤维新材料产业绿色发展基地一、1-9月基本情况

1 总量增长情况

表1 1-8月份产量及1-9月预计情况

▲ 根据国家统计局2010年1-8月化纤浆粕和粘胶纤维生产数据统计,较去年同期分别增长5.79%和7.22%,同比显示增长幅度收窄,预计1-9月份浆粕产量130万吨,纤维产量140万吨。浆粕行业实际产量情况与统计有差距。由于原料、环保等原因浆粕企业开工率较低。

2 价格变化情况 (表中价格为市场销售平均价)

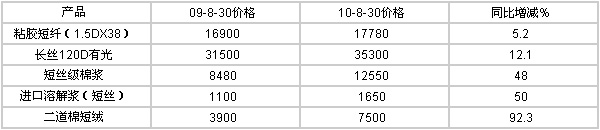

表2 2010年8月底粘胶纤维主要产品及原料价格对比

单位:美元、元/吨

表3 行业近期实际价格情况

单位:美元、元/吨

▲ 从表2数据看当月原料价格较去年同期大幅度上涨,棉短绒每吨同比上涨3900元,涨幅92.3%,棉浆每吨同比上涨4070元,涨幅48%,进口溶解浆每吨同比上涨550美元,涨幅50%,从粘胶短纤维看,产品与原料价差仅为5239元/吨,已不能满足产品加工需要,如以现有价格采购原料加工产品,则企业是亏损的。从粘胶长丝看,产品与原料价差为21750元/吨,基本满足企业加工需要,部分企业有获利空间。由于企业各自情况不尽相同,原材料采购情况不同,纤维生产企业还有相当的利润空间。因此,原料采购的时间、价格将对企业利润产生较大影响。

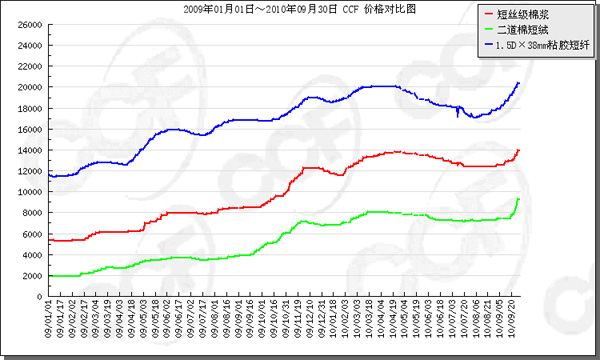

▲ 从表3看,行业9、10月份价格受各种因素影响,价格大幅上涨。

2009年1月——2010年9月原料、短纤维价格比较曲线图

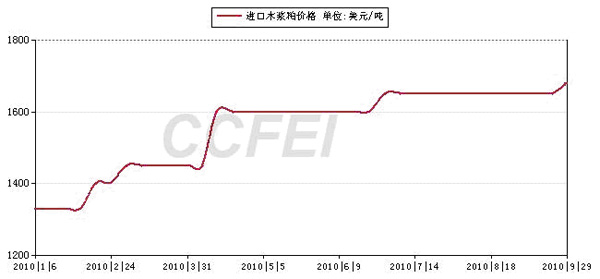

2010年1-9月进口溶解浆价格曲线图

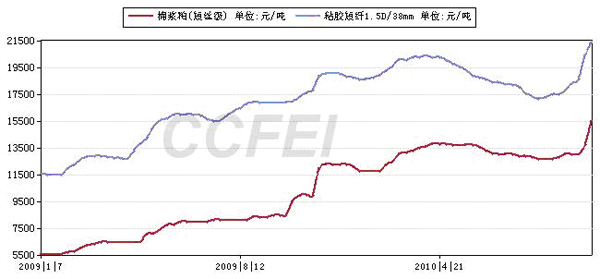

2009年-2010年10月棉浆与短纤价格曲线比较图

2010年粘胶纤维行业主要表现为产品受原料价格影响总体呈持续上涨,保持高位运行,产品供需基本平衡,产品出口形势平稳,长丝、短纤均有大幅增长,行业运行基本正常,经济效益同比有所下降。从以下几个方面的统计数据中可以对行业情况有进一步的了解。

一、1-9月基本情况

1 总量增长情况

表1 1-8月份产量及1-9月预计情况

▲ 根据国家统计局2010年1-8月化纤浆粕和粘胶纤维生产数据统计,较去年同期分别增长5.79%和7.22%,同比显示增长幅度收窄,预计1-9月份浆粕产量130万吨,纤维产量140万吨。浆粕行业实际产量情况与统计有差距。由于原料、环保等原因浆粕企业开工率较低。

2 价格变化情况 (表中价格为市场销售平均价)

表2 2010年8月底粘胶纤维主要产品及原料价格对比

单位:美元、元/吨

表3 行业近期实际价格情况

单位:美元、元/吨

▲ 从表2数据看当月原料价格较去年同期大幅度上涨,棉短绒每吨同比上涨3900元,涨幅92.3%,棉浆每吨同比上涨4070元,涨幅48%,进口溶解浆每吨同比上涨550美元,涨幅50%,从粘胶短纤维看,产品与原料价差仅为5239元/吨,已不能满足产品加工需要,如以现有价格采购原料加工产品,则企业是亏损的。从粘胶长丝看,产品与原料价差为21750元/吨,基本满足企业加工需要,部分企业有获利空间。由于企业各自情况不尽相同,原材料采购情况不同,纤维生产企业还有相当的利润空间。因此,原料采购的时间、价格将对企业利润产生较大影响。

▲ 从表3看,行业9、10月份价格受各种因素影响,价格大幅上涨。

2009年1月——2010年9月原料、短纤维价格比较曲线图

2010年1-9月进口溶解浆价格曲线图

2009年-2010年10月棉浆与短纤价格曲线比较图

2009年一月-2010年10月长丝浆与120D有光长丝价格曲线比较图

3 原料及粘胶纤维进出口情况

表4 2010年1-8月粘胶纤维及原料进出口数量统计

单位:万吨

▲ 从原料进口情况看,棉短绒增长数量、幅度较大,人纤木浆进口继续保持较大数量, 预计木浆全年将超过100万吨以上。说明粘胶纤维产能的不断释放,对原料的需求会不断增强,只有在产能全部形成后,才能达到一个相对平稳的时期。

▲ 从粘胶纤维进出口情况看,总量均有所增长,粘胶长丝继续保持较强的国际市场竞争力,预计今年进出口量将保持这种趋势。

表5 人纤原料进出口统计

2010年1-8月 单位:吨 万美元

表6 人纤原料进口均价同比统计

▲ 从原料进口均价情况看,同比有较大幅度的增加,对依靠进口原料生产纤维的企业,生产成本将大大上升,企业将承受巨大的成本压力。

表7 粘胶短纤维进出口统计

2010年1-8月 单位:吨 万美元

表8 粘胶短纤进口分国别进口:

单位: 吨 万美元

表9 粘胶短纤分贸易方式 :

单位: 吨 万美元

表10 粘胶纤维长丝进出口统计

2010年1-8月 单位:吨 万美元

表11 粘胶出口数量\金额对比:

|

|

数 量(吨)

|

金 额(万美元)

|

||||

|

1-8月

|

去年同期

|

同比增%

|

1-8月

|

去年同期

|

同比增%

|

|

|

粘胶长丝

|

61200.2

|

48470.1

|

26.26

|

29327.0

|

20093.6

|

45.95

|

|

粘胶短纤

|

67091.3

|

57361.4

|

16.96

|

16782.2

|

11512.9

|

45.77

|

▲ 从粘胶纤维出口数量、金额看,均有大幅增长,特别是出口金额增长幅度较大。

4 开工率

▲ 按粘胶月生产能力16.67万吨计,2010年1-8月份实际产量123.875万吨,粘胶纤维生产企业开工率约为93%,企业基本满负荷生产。

5 库存

▲ 从粘胶生产企业库存统计数据看, 库存产品价值83亿元,是当年平均月销售收入44亿元的189%(其中包括原材料等)。但从价值比较可见,8月份行业产品库存量同比相对较大。

6 产销率

▲ 从库存产品价值统计数据看,粘胶行业产销率相对偏低,行业产销率1-8月份不高于90%。

二、行业投资情况

表12 2010年1-8月 行业投资情况表

单位:万元

|

行业

|

实际完成投资

|

施工项目数

|

新开工项目数

|

竣工项目数

|

实际完成投资比去年同期增长(%)

|

施工项目数比去年同期增长(%)

|

新开工项目数比去年同期增长(%)

|

竣工项目数比去年同期增长(%)

|

|

纤维素纤维原料及纤维制造

|

675269

|

141

|

95

|

46

|

26.80

|

24.78

|

23.38

|

39.39

|

|

化纤浆粕制造

|

110769

|

40

|

35

|

13

|

-28.51

|

33.33

|

84.21

|

116.67

|

|

人造纤维(纤维素纤维)制造

|

564500

|

101

|

60

|

33

|

49.50

|

21.69

|

3.45

|

22.22

|

▲ 据国家统计局公布的数据,2010年1-8月份人造纤维(纤维素纤维)制造行业实际完成投资额56.45亿元,同比增加49.5%;当年以来到目前为止施工项目总数为101个,同比增加21.69%;其中新开工项目数60个,同比增加3.45%;截至8月底为止,已实现竣工项目数33个,同比增加22.22%,占施工项目总数的59.4%,表明该行业投资项目进展情况良好。化纤浆粕行业实际完成投资11亿元,同比显示投资放缓。

三、行业经济效益和运行情况

1、行业运行质量

表13 纤维素纤维原料及纤维制造行业运行指标对比表

|

|

2010年1-8月

|

去年同期

|

同比增减

|

|

一、 偿债能力指标

|

|

|

|

|

资产负债率 %

|

62.88

|

60.50

|

2.39

|

|

产权比率 %

|

169.41

|

153.13

|

16.28

|

|

已获利息倍数

|

4.43

|

5.40

|

-0.98

|

|

二 、营运能力指标

|

|

|

|

|

应收帐款周转率(次)

|

14.42

|

12.48

|

1.93

|

|

存货周转率 (次)

|

8.59

|

10.10

|

-1.51

|

|

流动资产周转率(次)

|

1.37

|

1.32

|

0.04

|

|

流动资产构成比率(%)

|

46.30

|

41.41

|

4.88

|

|

总资产周转率 (次)

|

0.63

|

0.55

|

0.09

|

|

三、盈利能力指标

|

|

|

|

|

主营业务利润率 %

|

5.64

|

8.65

|

-3.01

|

|

成本费用利润率 %

|

5.96

|

9.33

|

-3.36

|

|

总资产报酬率 %

|

4.61

|

5.81

|

-1.20

|

|

净资产收益率 %

|

9.61

|

11.99

|

-2.38

|

|

四、发展能力分析

|

|

|

|

|

销售增长率 %

|

43.81

|

6.84

|

36.97

|

|

总资产增长率 %

|

24.47

|

10.66

|

13.81

|

|

五、每百元销售收入三项费用

|

|

|

|

|

销售费用(元/百元)

|

1.6655

|

1.8956

|

-0.2302

|

|

管理费用(元/百元)

|

3.3711

|

3.6891

|

-0.3180

|

|

财务费用(元/百元)

|

1.9335

|

2.0930

|

-0.1595

|

表14 化纤浆粕制造行业运行指标对比表

|

|

2010年1-8月

|

去年同期

|

同比增减

|

|

一、 偿债能力指标

|

|

|

|

|

资产负债率 %

|

66.64

|

64.13

|

2.51

|

|

产权比率 %

|

199.80

|

178.78

|

21.02

|

|

已获利息倍数

|

3.03

|

3.84

|

-0.81

|

|

二 、营运能力指标

|

|

|

|

|

应收帐款周转率(次)

|

13.64

|

15.74

|

-2.11

|

|

存货周转率 (次)

|

12.38

|

13.09

|

-0.70

|

|

流动资产周转率(次)

|

1.91

|

1.91

|

-0.01

|

|

流动资产构成比率(%)

|

51.06

|

44.94

|

6.12

|

|

总资产周转率 (次)

|

0.97

|

0.86

|

0.11

|

|

三、盈利能力指标

|

|

|

|

|

主营业务利润率 %

|

3.27

|

3.82

|

-0.55

|

|

成本费用利润率 %

|

3.35

|

3.94

|

-0.59

|

|

总资产报酬率 %

|

4.75

|

4.44

|

0.31

|

|

净资产收益率 %

|

9.55

|

9.16

|

0.39

|

|

四、发展能力分析

|

|

|

|

|

销售增长率 %

|

36.99

|

11.07

|

25.92

|

|

总资产增长率 %

|

21.04

|

25.88

|

-4.84

|

|

五、每百元销售收入三项费用

|

|

|

|

|

销售费用(元/百元)

|

1.6824

|

2.2516

|

-0.5692

|

|

管理费用(元/百元)

|

2.7400

|

2.9504

|

-0.2104

|

|

财务费用(元/百元)

|

1.6813

|

1.4437

|

0.2376

|

表15 人造纤维(纤维素纤维)制造运行指标对比表

|

|

2010年1-8月

|

去年同期

|

同比增减

|

|

一、 偿债能力指标

|

|

|

|

|

资产负债率 %

|

62.16

|

59.78

|

2.39

|

|

产权比率 %

|

164.30

|

148.62

|

15.68

|

|

已获利息倍数

|

4.87

|

5.74

|

-0.87

|

|

二 、营运能力指标

|

|

|

|

|

应收帐款周转率(次)

|

14.69

|

11.64

|

3.05

|

|

存货周转率 (次)

|

7.76

|

9.29

|

-1.53

|

|

流动资产周转率(次)

|

1.25

|

1.19

|

0.06

|

|

流动资产构成比率(%)

|

45.39

|

40.72

|

4.67

|

|

总资产周转率 (次)

|

0.57

|

0.49

|

0.08

|

|

三、盈利能力指标

|

|

|

|

|

主营业务利润率 %

|

6.41

|

10.34

|

-3.92

|

|

成本费用利润率 %

|

6.85

|

11.32

|

-4.47

|

|

总资产报酬率 %

|

4.58

|

6.08

|

-1.50

|

|

净资产收益率 %

|

9.62

|

12.48

|

-2.86

|

|

四、发展能力分析

|

|

|

|

|

销售增长率 %

|

46.20

|

4.74

|

41.46

|

|

总资产增长率 %

|

25.15

|

7.24

|

17.91

|

|

五、每百元销售收入三项费用

|

|

|

|

|

销售费用(元/百元)

|

1.6600

|

1.7712

|

-0.1112

|

|

管理费用(元/百元)

|

3.5779

|

3.9474

|

-0.3695

|

|

财务费用(元/百元)

|

2.0162

|

2.3200

|

-0.3039

|

▲ 粘胶行业生产经营和盈利状况

2010年1-8月份我国人造纤维(纤维素纤维)制造行业主营收入为355.43亿元,产品主营成本为306.24亿元,产品主营税金和附加为0.8亿元,由此可计算出毛利(主营收入-主营成本-主营税金和附加)为48.39亿元,毛利率(毛利/主营收入)为13.61%;由于利润总额为22.8亿元,可算出利润率(利润总额/主营收入,即所得税之前的利润率,也称税前利润率)为6.41%。

从企业生产经营和盈利状况看,粘胶行业毛利率2010年1-8月份为13.61%,三费比率(营业、管理和财务费用率之和)为7.25%,利润率为6.41%,该行业库存比率为23.44%,表明产品库存比例较高;出口比例为9.16%,表明出口状况较好;该行业亏损面为16.93%。由此可见,在粘胶行业中,生产经营状况运作一般。(平均行业8家上市公司二季度报表,8家平均利润率2%)

四、未来预测

从目前市场情况分析,经过金9银10的粘胶销售旺季,企业库存大幅降低,产品价格大幅上涨,由于原材料的大幅上涨,纤维价位至年底会呈持续上涨的局面,今年新增产能将逐步形成,对市场价格会有一定冲击。原料价格的高位运行,对产品获利有较大影响,行业利润会有所增长,但行业全年利税率将不会高于去年。