- 关于举行《粘胶纤维行业规范条件》调研座谈会暨“CV联盟绿色生产万里行——...

- 桐昆·中国纤维流行趋势2024/2025 产品征集通知

- 关于召开中国PTA及涤纶短纤行业高质量发展大会(湖州久立2023)的通知--中...

- 关于做好2023年中国化纤行业统计和排名工作的通知

- 关于发布2022年中国化纤行业产量预排名名单及启动正式排名工作的通知

- 2022年度化纤行业优秀统计工作者名单

- 关于开展化纤行业节能降碳技术装备及低碳产品申报工作的通知

- 关于申报“中国化学纤维工业协会 恒逸基金”杰出科技人才奖的通知

- 关于召开2023年丙纶分会年会暨丙纶行业新阶段高质量发展论坛的通知

- 关于征集2023中国纤维流行趋势莱赛尔产业链创新企业活动的通知

分支机构

协会刊物

订阅电话:

订阅电话:- 010-58204260

差别化腈纶研发生产基地

差别化腈纶研发生产基地 化纤卧式聚合釜密封系统研发生产基地

化纤卧式聚合釜密封系统研发生产基地 聚酰亚胺新材料研发生产基地

聚酰亚胺新材料研发生产基地 原液着色锦纶6长丝研发生产基地

原液着色锦纶6长丝研发生产基地 车内饰用原液着色涤纶长丝研发生产基...

车内饰用原液着色涤纶长丝研发生产基... 氨纶行业工程技术创新发展基地

氨纶行业工程技术创新发展基地 大丝束碳纤维及制品研发生产基地

大丝束碳纤维及制品研发生产基地 汽车安全气囊用锦纶66长丝研发生产基...

汽车安全气囊用锦纶66长丝研发生产基... 绿色纤维新材料制造基地

绿色纤维新材料制造基地 纤维新材料产业绿色发展基地

纤维新材料产业绿色发展基地上半年,受世界和中国宏观经济增长减速、国家实施从紧货币政策、物价指数持续高企、下游纺织需求低迷、产品出口增速下降、劳动力成本上升等多重因素的影响,我国氨纶行业运行艰难,原材辅料、燃料、动力、用工成本等大幅攀升,产品价格持续下滑,产品出口增速下滑,经济效益大幅下降。

一、 氨纶下游需求下降,市场价格持续下滑。

1、市场行情走势

图1、2008年1-6月氨纶主要品种价格走势图

资料来源:CCF

资料来源:CCF

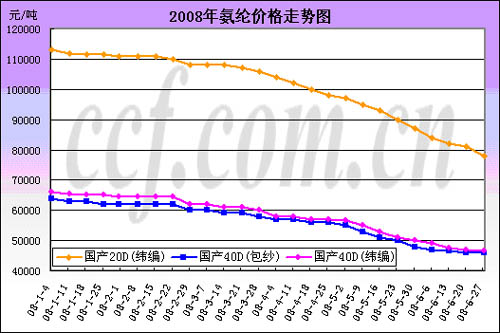

上半年,国内氨纶价格基本一路走低,年初1-2月份下降较慢;3-4月份下降速度明显加快,其中20D产品下降较快;5月中旬起,下降速度继续加快;6月维持回落走势,部分低端货源价格屡创新低;直到月末,40D产品价格出现企稳迹象。

自年初到6月末,市场各规格氨纶价格都在下降,但降幅不一。其中40D氨纶价格下降约为18000-20000元/吨,降幅为23-26%;20D氨纶价格调整幅度较大,达到了35000元/吨,降幅高达31%左右,6月份20D产品价格快速下降,下调了约10000元,当月降幅就高达11.6%。

图2、2006-2008年的上半年氨纶主要品种价格走势对比图

资料来源:CCF

从图2可以看出,与前两年的同期相比,2008年1-7月份40D氨纶价格呈现一路下滑态势,到6月12日左右,价格线与2006年出现交叉,随后继续下降,月底时,已经达到了2006年2-3月份的低位,才出现了企稳迹象。

从产品的具体价格看,6月底时:

20D氨纶:东洋纺技术产品一般市场价在75000-77000元/吨,部分大单较低在72000-73000元/吨,较高货源在78000-80000元/吨;

日清纺技术产品一般市场价在81000-82000元/吨,部分货源较高在84000元/吨,部分大单成交在80000元/吨以下。

30D氨纶:东洋纺技术产品一般市场价在60000-63000元/吨不等,部分较低大单在58000-59000元/吨,部分货源略高;

日清纺技术产品一般市场价在63000-64000元/吨,部分货源较高在65000元/吨,部分货源略低。

40D氨纶:东洋纺技术产品一般市场价在45000-47000元/吨,部分较高在48000元/吨,较低在42000-43000元/吨;日清纺技术产品一般在50000-52000元/吨,部分较低在48000元/吨,部分货源略高。

70D氨纶:一般市场价在45000-47000元/吨,部分较低在43000元/吨上下,较高在48000元/吨。

粗旦氨纶产品:福建地区140D氨纶一般市场价在43000-44000元/吨,部分较高在45000元/吨。浙江一带105D-210D氨纶一般价在48000-50000元/吨。

出口市场:询盘氛围一般,出口价格下滑,20D氨纶出口价格在9.5-9.6美元/千克,部分较低在9.2-9.3美元/千克,较高在9.8-9.9美元/千克;30D氨纶出口美金价一般在8.2-8.3美元/千克,部分较高在8.5美元/千克,较低在7.8-8.0美元/千克;40D氨纶一般在5.8-6美元/千克,部分货源价格略低。

熔纺氨纶:价格下滑,20D熔纺氨纶一般市场价在73000-75000元/吨,部分品质较好货源在78000-80000元/吨,部分市场低端货源已低至70000元/吨以下。市场低价货源已面临成本压力,后续厂家在库存及资金等压力下,减产、检修计划将会增多。

上半年,受世界和中国宏观经济增长减速、国家实施从紧货币政策、物价指数持续高企、下游纺织需求低迷、产品出口增速下降、劳动力成本上升等多重因素的影响,我国氨纶行业运行艰难,原材辅料、燃料、动力、用工成本等大幅攀升,产品价格持续下滑,产品出口增速下滑,经济效益大幅下降。

一、 氨纶下游需求下降,市场价格持续下滑。

1、市场行情走势

图1、2008年1-6月氨纶主要品种价格走势图

资料来源:CCF

上半年,国内氨纶价格基本一路走低,年初1-2月份下降较慢;3-4月份下降速度明显加快,其中20D产品下降较快;5月中旬起,下降速度继续加快;6月维持回落走势,部分低端货源价格屡创新低;直到月末,40D产品价格出现企稳迹象。

自年初到6月末,市场各规格氨纶价格都在下降,但降幅不一。其中40D氨纶价格下降约为18000-20000元/吨,降幅为23-26%;20D氨纶价格调整幅度较大,达到了35000元/吨,降幅高达31%左右,6月份20D产品价格快速下降,下调了约10000元,当月降幅就高达11.6%。

图2、2006-2008年的上半年氨纶主要品种价格走势对比图

资料来源:CCF

从图2可以看出,与前两年的同期相比,2008年1-7月份40D氨纶价格呈现一路下滑态势,到6月12日左右,价格线与2006年出现交叉,随后继续下降,月底时,已经达到了2006年2-3月份的低位,才出现了企稳迹象。

从产品的具体价格看,6月底时:

20D氨纶:东洋纺技术产品一般市场价在75000-77000元/吨,部分大单较低在72000-73000元/吨,较高货源在78000-80000元/吨;

日清纺技术产品一般市场价在81000-82000元/吨,部分货源较高在84000元/吨,部分大单成交在80000元/吨以下。

30D氨纶:东洋纺技术产品一般市场价在60000-63000元/吨不等,部分较低大单在58000-59000元/吨,部分货源略高;

日清纺技术产品一般市场价在63000-64000元/吨,部分货源较高在65000元/吨,部分货源略低。

40D氨纶:东洋纺技术产品一般市场价在45000-47000元/吨,部分较高在48000元/吨,较低在42000-43000元/吨;日清纺技术产品一般在50000-52000元/吨,部分较低在48000元/吨,部分货源略高。

70D氨纶:一般市场价在45000-47000元/吨,部分较低在43000元/吨上下,较高在48000元/吨。

粗旦氨纶产品:福建地区140D氨纶一般市场价在43000-44000元/吨,部分较高在45000元/吨。浙江一带105D-210D氨纶一般价在48000-50000元/吨。

出口市场:询盘氛围一般,出口价格下滑,20D氨纶出口价格在9.5-9.6美元/千克,部分较低在9.2-9.3美元/千克,较高在9.8-9.9美元/千克;30D氨纶出口美金价一般在8.2-8.3美元/千克,部分较高在8.5美元/千克,较低在7.8-8.0美元/千克;40D氨纶一般在5.8-6美元/千克,部分货源价格略低。

熔纺氨纶:价格下滑,20D熔纺氨纶一般市场价在73000-75000元/吨,部分品质较好货源在78000-80000元/吨,部分市场低端货源已低至70000元/吨以下。市场低价货源已面临成本压力,后续厂家在库存及资金等压力下,减产、检修计划将会增多。

2、氨纶下游行情

诸暨、义乌一带包纱价格近期波动不大,2012本地一般市场价维持在108000-110000元/吨不等,2030一般价在60000元/吨左右,2070一般市场价41000-42000元/吨左右,2075、4075一般在27000-28000元/吨左右,诸暨一带部分货源较低23000元/吨左右。

下游织造厂家本月仍处于下滑通道。经编、圆机等面料加工在染费的大幅提涨,而面料本身提价艰难,成本转嫁困难加剧了织造厂家的接单难度。并且由于氨纶等部分化纤原料价格下跌,织造厂家减少甚至不做面料库存,也促使厂家在没有合适单子时只能选择减/停产。而部分成本转嫁能力较强或是客户群较为稳定的厂家开机尚可。包纱市场仍是目前最为红火的,开机率一直都没有大幅下滑,相对来说保持较为稳定。福建一带花边市场行情较差,部分厂家花边库存较大不得不亏本处理,部分企业仍在减/停产中。

表1、2008年6月份氨纶下游部分市场开机负荷情况一览表

|

市场

|

地区

|

开机率

|

|

圆机

|

佛山、潮汕

|

31%

|

|

|

萧绍

|

33%

|

|

|

常熟

|

40%

|

|

包纱

|

诸暨、义乌

|

81%

|

|

|

萧绍

|

44%

|

|

|

张家港

|

65%

|

|

经编

|

广东

|

62%

|

|

花边

|

福建

|

30%

|

二、氨纶行业生产经营及进出口情况

1、生产继续保持平稳增长,但增速出现明显回落

据国际统计局统计,1-5月氨纶产量为7.63万吨,同比增长13.7%,继续保持平稳较快增长。但由于统计局统计的企业不全,该产量数字较小。估计1-5月全国氨纶产量应接近9万吨,增速13-15%之间。但6月份行业开工率较低,估计仅在85%左右,大大低于去年92%的开工率。

2、氨纶进口继续较快下降,但加工贸易进口下降相对较慢

据海关总署统计,1-5月份共计进口氨纶6359吨,同比下降12.12%,但进口金额仅下降0.88%,达到5507万美元。

表2、2008年1-5月氨纶分国别或地区进口数量金额表

单位:吨 万美元

|

|

1-5数量

|

去年同期

|

同比增%

|

1-5金额

|

去年同期

|

同比增%

|

|

总 量

|

||||||

|

韩 国

|

||||||

|

新 加 坡

|

||||||

|

日 本

|

||||||

|

台 湾

|

||||||

|

美 国

|

||||||

|

德 国

|

||||||

|

香 港

|

分进口国别或地区,除美国进口增长6.28%外,其他国家或地区都下降较快。其中韩国、日本、新加坡位居进口量前三位,分别占到24.1%、21.3%和13.4%,但进口增速均同比下降,分别下降了30.17%、6.42%和20.51%。

表3、2008年1-5月氨纶分贸易方式进口进口数量金额表

单位:吨 万美元

|

|

1-5数量

|

去年同期

|

同比增%

|

1-5金额

|

去年同期

|

同比增%

|

|

|

总 量

|

|||||||

|

一般贸易

|

|||||||

|

加工贸易

|

|||||||

|

|

来料加工

|

||||||

|

进料加工

|

|||||||

|

保 税 区

|

|||||||

|

|

仓储进出境

|

||||||

|

仓储转口

|

|||||||

分贸易方式看,一般贸易进口下降较快,降幅为24.87%,去年同期为23.25%;加工贸易进口下降相对较慢,降幅为10.12%,去年同期为增长6.11%,分别比一般贸易降幅低了14.75、29.36个百分点。这是氨纶正在实施反倾销措施的结果,即进口氨纶采取价格贸易进口的方式在很大程度上规避了措施的影响。

3、氨纶出口继续增长,而且以一般贸易增长为主

据海关总署统计,1-5月份共计出口氨纶14057吨,同比增长13.18%,出口金额超达到1.22亿美元,同比增长15.41%。共计实现净出口7697.6吨。

表4、2008年1-5月氨纶分国别或地区出口数量金额表

单位:吨 万美元

|

|

去年同期

|

同比增%

|

去年同期

|

同比增%

|

||

|

总 量

|

||||||

分出口目的地看,列前5位的数量都超过1000吨,其中出口增长最快的是韩国,同比大幅增长73.5%,出口量达2392.4吨,占总量的17.02%,出口金额也大幅增长68.49%;其次是欧盟,出口1840.5吨,同比增长10.74%;土耳其位居第三,但同比下降22.65%,出口量仅1694.5吨。

表5、2008年1-5月氨纶分贸易方式出口数量金额表

单位:吨 万美元

|

|

去年同期

|

同比增%

|

去年同期

|

同比增%

|

|||

|

总 量

|

14057.0

|

12419.6

|

13.18

|

12230.1

|

10597.1

|

15.41

|

|

|

一般贸易

|

5493.0

|

4457.5

|

23.23

|

4651.8

|

3655.6

|

27.25

|

|

|

加工贸易

|

8400.4

|

7952.5

|

5.63

|

7437.1

|

6937.8

|

7.20

|

|

|

|

来料加工

|

0

|

0

|

---

|

0

|

0

|

---

|

|

进料加工

|

8400.4

|

7952.5

|

5.63

|

7437.1

|

6937.8

|

7.20

|

|

|

保 税 区

|

159.9

|

0.2

|

87756.04

|

140.6

|

0.2

|

63190.32

|

|

|

|

仓储进出境

|

47.0

|

0.0

|

---

|

47.1

|

0.0

|

---

|

|

仓储转口

|

|||||||

分出口贸易方式看,一般贸易出口快速增长,数量增速为23.23%,金额增速也达27.25%。加工贸易出口增长相对较慢,数量增速为5.63%,金额增速为7.2%。

4、5月份当月进出口情况

5月当月共计进口1145吨,占进口总量的18%,数量较上月增加111吨,保持稳中略升的走势,国内织造厂家对氨纶的需求仍保持平稳状态,环比增长10.74%,同比增长9.88%。氨纶进口量首次同比出现增长,而且本月进口量也达到今年以来的最高点。

表6、2008年5月氨纶分产地进口数量金额统计表

|

编号

|

产地

|

数量(千克)

|

金额(美元)

|

|

1

|

新加坡

|

224590

|

2681926

|

|

2

|

韩国

|

200475

|

1228102

|

|

3

|

日本

|

198680

|

1784004

|

|

4

|

中华人民共和国

|

162096

|

1423238

|

|

5

|

美国

|

104140

|

505878

|

|

6

|

土耳其

|

81818

|

122729

|

|

7

|

英国

|

47896

|

452146

|

|

8

|

德国

|

46285

|

146853

|

|

9

|

台湾省

|

44442

|

234338

|

|

10

|

泰国

|

13705

|

127266

|

|

11

|

意大利

|

13133

|

57128

|

|

12

|

巴西

|

5148

|

46471

|

|

13

|

西班牙

|

2008

|

74437

|

|

14

|

香港

|

322

|

741

|

|

总计

|

|

1144738

|

8885257

|

从进口来源地看,5月进口超过100吨的共计四个国家,分别是新加坡224.6吨、韩国200.5吨、日本198.7吨、美国104.1吨。

从5月当月出口情况看,共计出口2732吨,出口金额高达2217万美元。当月实现净出口1587吨,也是今年净出口量最多的一月。

表7、2008年5月氨纶主要出口国家或地区统计表

|

编号

|

流向

|

数量(千克)

|

金额(美元)

|

|

1

|

韩国

|

424108

|

3012039

|

|

2

|

台湾省

|

307486

|

2506065

|

|

3

|

越南

|

283158

|

1911155

|

|

4

|

土耳其

|

235105

|

2272026

|

|

5

|

巴西

|

229648

|

1931713

|

|

6

|

香港

|

219456

|

2078781

|

|

7

|

美国

|

196554

|

1282536

|

|

8

|

意大利

|

148294

|

1403099

|

|

9

|

印度尼西亚

|

107294

|

960227

|

|

10

|

印度

|

103502

|

802783

|

|

总计

|

|

2732437

|

22170561

|

从出口目的地看,5月出口数量超过100吨的共计10个国家或地区,其中列前6位都已超过200吨,分别是韩国424.1吨、台湾省307.5吨、越南283.2吨、土耳其235.1吨、巴西229.6吨、香港219.5吨。

另据中国化纤信息网分析,结合其他税则号本月氨纶共计出口量3067吨,较上月增加247吨,是在4月氨纶出口小挫之后重新恢复到2、3月份的出口水平,同比亦有1.15%的小幅增长。另外从进口统计数据来看本月出口转内销162吨,较上月减少45吨,氨纶回流现象有所减少。

6、经济效益大幅回落,运行质量明显转差。

由于国家统计局没有专门统计氨纶行业的数据,只能根据其它合成纤维行业的数据来推算。但因为其它合成纤维行业中,高科技纤维部分企业虽多,但大部分规模尚小,经济效益较差,所以在一定程度上可以代表氨纶行业的情况。

表8、2008年1-5月化纤分行业经济效益对比表

|

|

利润总额(亿元)

|

亏损企业亏损额(亿元)

|

||||

|

1-5月

|

去年同期

|

同比增

|

1-5月

|

去年同期

|

同比增

|

|

|

化 纤

|

37.18

|

50.77

|

-13.59

|

20.23

|

10.07

|

100.96%

|

|

人纤

|

9.80

|

15.93

|

-6.13

|

4.27

|

0.12

|

3568.04%

|

|

涤纶

|

14.95

|

18.68

|

-3.73

|

8.71

|

5.87

|

48.38%

|

|

腈纶

|

-4.85

|

-2.26

|

-2.59

|

5.21

|

2.55

|

104.55%

|

|

锦纶

|

4.45

|

2.50

|

1.96

|

0.81

|

0.71

|

12.84%

|

|

其他合成纤维

|

11.47

|

15.22

|

-3.75

|

1.22

|

0.80

|

51.92%

|

1-5月,其他合成纤维行业实现利润总额11.47亿元,同比大幅下降24.6%,同时亏损企业亏损额1.22亿元,同比大幅增加51.9%。

从上半年的实际情况看,一季度氨纶行业的经济效益还算不错,例如烟台氨纶一季度每股收益就高达0.78元,华峰氨纶为0.28元,分列39家化纤上市公司的前第一、第二位,另一家氨纶上市公司舒卡股份也有0.0693元/股。但二季度产品价格持续较快下滑,导致效益迅速下滑,到6月份,大部分品种价格已降到成本线附近,有些企业已经出现经营亏损。

三、氨纶行业存在的主要问题

1、固定资产投资增长较快,反弹压力很大,行业发展方式面临根本性转变。

由于国家统计局没有专门统计氨纶行业的投资数据,只能根据其它合成纤维行业的数据来推算。但因为其它合成纤维行业中,氨纶行业是主要的一部分,所以一定程度上可以代表氨纶行业的情况。

表16、2008年1-5月化纤分行业实际完成投资额变化表

|

|

2008年1-5月

(亿元)

|

去年同期

(亿元)

|

同比增长

|

|

化学纤维制造业

|

97.77

|

76.07

|

28.53%

|

|

纤维素纤维原料及纤维制造

|

22.54

|

22.14

|

1.81%

|

|

化纤浆粕制造

|

6.42

|

3.52

|

82.48%

|

|

人造纤维(纤维素纤维)制造

|

16.12

|

18.62

|

-13.42%

|

|

合成纤维制造

|

75.24

|

53.93

|

39.49%

|

|

锦纶纤维制造

|

10.19

|

9.10

|

11.94%

|

|

涤纶纤维制造

|

31.15

|

29.06

|

7.21%

|

|

腈纶纤维制造

|

0.03

|

1.20

|

-97.22%

|

|

维纶纤维制造

|

4.66

|

2.13

|

118.54%

|

|

其他合成纤维制造

|

29.20

|

12.45

|

134.60%

|

1-5月,其他合成纤维行业实际完成投资29.2亿元,同比高速增长134.6%。

目前,氨纶行业内的投资主要仍是自主投资、原地扩大产能、技术装备水平没有明显提高,例如6月2号益邦氨纶四期3500吨部分投产,产能将陆续释放,主要生产常规规格氨纶。6月中旬海宁薛永兴氨纶5000吨扩产装置开车,主要生产常规规格氨纶。

这种增长,只能增加市场竞争压力,不利于产业结构升级。行业发展方式面临根本性转变。

2、原料PTMEG短缺问题日益严重。

上海巴斯夫漕泾PTMEG装置从6月1日起开始停车,进行为期两周左右检修。 日本NPU位于温州瑞安年产能五万吨MDI精馏装置已经开车,其计划在6月份开始向市场供货,但是可能延期至7月。在去年底扩产装置成功开车之后,目前其在日本已经有40万吨的MDI生产产能。

3、生产工艺有待完善,研发投入不足,行业节能减排任务十分艰巨。

4、结构调整特别购并重组任务艰巨。

目前,氨纶行业内的投资主要仍是自主投资、原地扩大产能、技术装备水平没有明显提高,例如6月2号益邦氨纶四期3500吨部分投产,产能将陆续释放,主要生产常规规格氨纶。6月中旬海宁薛永兴氨纶5000吨扩产装置开车,主要生产常规规格氨纶。

这种增长,只能增加市场竞争压力,不利于产业结构升级。行业发展方式面临根本性转变,必须加快行业结构调整特别是业内及上下游企业间的购并重组任务艰巨。

5、国内外两个市场规范与自律问题。

进口市场,由于加工贸易进口问题,需要继续规范。出口市场的井喷式增长可能带来诸多问题。

四、氨纶原料:PTMEG价格强劲反弹,纯MDI横盘整理

1、行情回顾

6月PTMEG行情稳中有升,部分外盘成交执行第二季度价格,在3300美元/吨、3400美元/吨均有成交,而个别供应商6月末成交价格上涨,主体在3400-3450美元/吨,相比前期较低价提高50美元/吨。国产货价格基本保持平稳,在29000元/吨左右。不过到月末,PTMEG供应商普遍形成上涨气氛。

6月纯MDI由于受万华烟台装置停车检修的影响,保持横盘整理势态,万华散水货6月挂牌价24600元/吨,结算价24200元/吨,挂牌价和结算价均和上月持平。外盘方面,6月价格基本维持在2700-2750美元/吨的水平。市场现货在24000-24500元/吨,低位成交略有减少,但仍有局部出现。

供应方面,上海巴斯夫PTMEG装置在6月上月停车检修两周,万华烟台MDI装置在月中开始停车检修,除此之外其它装置运行稳定,供应正常。另外,NPU瑞安纯MDI精馏装置在6月份试生产,不过截至6月末,其仍未有产品供应市场。进口货方面,5月39072010税则号下PTMEG进口量为7523吨,相比4月大幅减少1925吨。5月纯MDI进口量10645吨,相比4月减少1370吨,连续增长趋势终止。

2、后市展望

由于原油价格近期持续大幅上涨,最高创下历史新高至140美元/桶以上,带动石化产品价格大幅攀升,PTMEG在成本推动下,供应商已经开始提价,6月中下旬部分前期成交稍低的价格已经提升50美元/吨,供应商方面已经普遍形成了上涨气氛,供应商报价期望上调幅度在200美元/吨,考虑到氨纶市场目前的实际情况,预计实际商谈涨幅在100美元/吨左右的水平。本次PTMEG价格的上涨借了原油东风,成本因素占主要。而在目前氨纶陷入亏损的情况下,氨纶工厂部分已经开始减产,预计后市减产将会进一步增加。这将会对PTMEG的上涨起到一定的压制作用。近期PTMEG涨势已成,如果8月份氨纶限产比例加大,那么PTMEG继续走高的动力将越来越弱。

纯MDI方面,由于万华检修期预计在一个半月左右,届时其产能将提高至17万吨,同时日本NPU瑞安装置产品将会陆续供应市场,而从目前整个宏观市场看,下游整体需求仍较疲软,预计后市纯MDI仍将维持弱势,不排除下半年继续走低的可能。

五、下半年氨纶行业运行预测

1、原料方面,在石化推涨下,PTMEG部分外盘供应商已经开始提价,作为氨纶的主要原料,其价格的上调势必会影响到氨纶成本上升。以贸易商的提价下限80美元来算,每吨氨纶的成本就要增加将近63美元左右。

2、油、电价格上调,氨纶又将面临成本上涨。根据各氨纶工厂用电不同,电价上涨导致厂家涨幅在150-200元/吨不等;汽油、柴油的大幅上调对氨纶原料辅料等、氨纶丝的运输费用造成一定幅度上涨。

3、从下游需求方面来看,下游织造厂家对氨纶的需求在逐渐的缩减中,部分氨纶厂家的产销率目前已降到7-8成,而氨纶出口分流作用仍将有限。虽然已有部分厂家已经部分减产/检修,但这对于氨纶增加的产能及需求减少来说,只是杯水车薪之效,整体仍是供大于求。

因此,下半年氨纶市场仍处于博弈之中,虽然成本增加明显,但供过于求的整体市场形势仍将迫使氨纶价格下调,市场供需因素的平衡与否仍是下半年行业运行的决定性因素。预计20D氨纶价格在有限的调整空间内仍将逐步下调,相对40D规格氨纶将在已亏损的价位下维持稳中整理走势。

下半年,行业开工率将继续走低,预计在75-80%之间,产量增速进一步下降,全年可能在10%左右。行业经济效益大幅下滑,运行质量继续下降。但行业结构调整会继续加快,产品研发可能取得明显进步。