- 关于举行《粘胶纤维行业规范条件》调研座谈会暨“CV联盟绿色生产万里行——...

- 桐昆·中国纤维流行趋势2024/2025 产品征集通知

- 关于召开中国PTA及涤纶短纤行业高质量发展大会(湖州久立2023)的通知--中...

- 关于做好2023年中国化纤行业统计和排名工作的通知

- 关于发布2022年中国化纤行业产量预排名名单及启动正式排名工作的通知

- 2022年度化纤行业优秀统计工作者名单

- 关于开展化纤行业节能降碳技术装备及低碳产品申报工作的通知

- 关于申报“中国化学纤维工业协会 恒逸基金”杰出科技人才奖的通知

- 关于召开2023年丙纶分会年会暨丙纶行业新阶段高质量发展论坛的通知

- 关于征集2023中国纤维流行趋势莱赛尔产业链创新企业活动的通知

分支机构

协会刊物

订阅电话:

订阅电话:- 010-58204260

差别化腈纶研发生产基地

差别化腈纶研发生产基地 化纤卧式聚合釜密封系统研发生产基地

化纤卧式聚合釜密封系统研发生产基地 聚酰亚胺新材料研发生产基地

聚酰亚胺新材料研发生产基地 原液着色锦纶6长丝研发生产基地

原液着色锦纶6长丝研发生产基地 车内饰用原液着色涤纶长丝研发生产基...

车内饰用原液着色涤纶长丝研发生产基... 氨纶行业工程技术创新发展基地

氨纶行业工程技术创新发展基地 大丝束碳纤维及制品研发生产基地

大丝束碳纤维及制品研发生产基地 汽车安全气囊用锦纶66长丝研发生产基...

汽车安全气囊用锦纶66长丝研发生产基... 绿色纤维新材料制造基地

绿色纤维新材料制造基地 纤维新材料产业绿色发展基地

纤维新材料产业绿色发展基地2008年前5个月,我国腈纶市场延续了07年下半年的颓势,腈纶产品价位始终在低位徘徊。产品的成交量始终不足,库存量呈缓慢增加之势。整个腈纶行业的亏损状况十分严重,各企业都在挑战承受的极限。停车减产的现象几乎涉及到国内所有的腈纶生产企业。所有生产企业都面临着亏损的压力。多家企业从3月份起都陆续地进行了限产、减产甚至于停产。

从目前的形势来看,下半年各腈纶生产企业的状况也不会有太大的改观,可能形势比上半年还要严峻。可能全行业要有一个较大的调整,面临着重新洗牌的局面。(有些没有丙烯腈的企业将面临巨大的压力,很有可能有一些企业要停产或者关闭。)

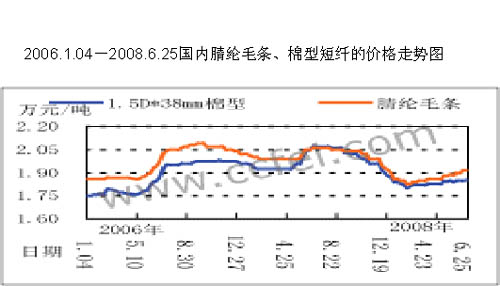

腈纶毛条、腈纶短纤产品价格走势见图1:

从图1可以看到腈纶毛条和棉型短纤的价格在07年八月中旬以后一路下滑,到了08年1月进入谷底。2月过后价格略有小幅回升。腈纶毛条和棉型短纤的价格始终在1.80万元/T至1.90万元/T 之间徘徊。腈纶产品的价格走势较去年同期有所下降,但原料的丙烯腈的价格,受国际原油价格的影响,始终保持在高位运行。丙烯腈的价格一直在1.60万元/T 。因此,综合产成本,全国腈纶生产企业现在都处于亏损的局面。

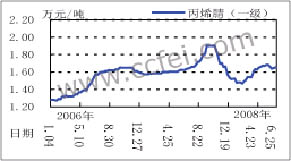

2006.1.04-2008.6. 25丙烯腈价格走势图2

从图2可以看到原料丙烯腈的价格在进入07年九月中旬以后,随着石油价格的不断上涨,丙烯腈的价格迅速攀升,由六月份的1.62万元/T升至10月底的1. 93万元/T。涨幅达到了19.14%。达到了最高点。随着后道腈纶产品不断积压。丙烯腈的需求明显减少。丙烯腈的价格也迅速回落,到了08年1月也进入了谷底。今年前几个月随着下游市场的缓慢复苏,丙烯腈的价位也开始小幅攀升。

腈纶纤维的产、销和库存情况

表1、2008年1-5月化纤及分品种产量增长表

|

|

2008年1-5月

(万吨)

|

去年同期

(万吨)

|

同比增减

(%)

|

|

化学纤维

|

1004.16

|

934.97

|

7.40

|

|

粘胶纤维

|

61.72

|

59.76

|

3.28

|

|

合成纤维

|

925.63

|

860.89

|

7.25

|

|

其中:涤纶

|

811.92

|

743.92

|

9.14

|

|

锦纶

|

39.54

|

35.84

|

10.33

|

|

腈纶

|

29.12

|

37.13

|

-21.58

|

|

维纶

|

2.30

|

1.93

|

18.93

|

|

丙纶

|

11.58

|

10.43

|

11.02

|

表2、2008年1-5月化纤主要产品产销率变化

|

|

2008年1-5月(%)

|

2007年1-5月(%)

|

同比增减(百分点)

|

|

化纤平均

|

98.19

|

98.79

|

-0.61

|

|

涤纶短纤

|

97.65

|

98.84

|

-1.20

|

|

涤纶长丝

|

100.33

|

99.22

|

1.12

|

|

锦纶长丝

|

97.72

|

97.00

|

0.72

|

|

腈 纶

|

103.22

|

94.34

|

9.41

|

|

粘胶短纤

|

91.31

|

99.70

|

-8.42

|

|

粘胶长丝

|

89.52

|

104.15

|

-14.05

|

截止到五月底,全国腈纶产量为29.12万吨。

表3、2008年1-5月腈纶的进出口情况

|

|

2008年1-5月

|

2007年1-5月

|

同比增减(%)

|

|

产 量

|

29.12

|

37.13

|

-21.58

|

|

进口量

|

7.92

|

14.26

|

-44.46

|

|

出口量

|

989.0吨

|

886. 3吨

|

11.59

|

|

表观消费量

|

37.03

|

51.38

|

-27.93

|

|

备注:表观需求量=产量+进口量-出口量-库存量(而这里未算库存量)。

|

|||

表4、2008年1-5月腈纶的产销率、开工率和库存量

|

|

2008年1-5月

|

2007年1-5月

|

同比增减

|

|

产销率

|

103.22%

|

94.34%

|

9.41个百分点

|

|

开工率

|

76%

|

90%

|

-15.56个百分点

|

|

库存量

|

3.75万吨

|

3.73万吨

|

0. 54%

|

从表4中可以看到,2008年前5个月腈纶行业产销率与2007年同期相比有所上升,而开工率,却明显下降。但库存量增幅不大,仅为0.54%。究其原因,我们认为原料丙烯腈涨价过快,而下游市场疲软,成品价格变化难以跟上原料的上涨幅度,因此企业的开工率明显下降,导致了市场的供需关系发生了变化,产品表观呈现出供不应求的局面,从而使产销率表观增大,库存略有减少。另外全球气候变暖,腈纶的需求量有所减少。还有目前国内生产的腈纶产品在国内市场已趋于饱和,也是一个不容忽视的因素。此外,其它化纤品种进入腈纶市场也是一个方面的原因。

至2008年5月底腈纶行业亏损额较大,与2007年同期相比多亏损了4亿多元。主要原因是原料丙烯腈价格上涨过快,今年前5个月丙烯腈的平均价格与去年同期相比上涨了约12-15%,而腈纶产品的价格则同比去年同期几乎没有任何变化。因此,全行业的经济效益下滑也就不难理解了。

二、2008年腈纶行业的预测

2008年上半年原料丙烯腈的价格一直小幅上扬。随着国际原油价格的不断攀升,原料丙烯腈的价格还会在高位上小幅震荡。尽管进入下半年,丙烯腈下游需求量可能会有所下降,丙烯腈的价格也可能会有小幅下滑。但是由于国内丙烯腈的总量不足,国内的腈纶产能还在增长,这就使得原料丙烯腈在近期内不会有太大波动。

2008年以来,我国腈纶价位的走势总体上是比较平稳的。但由于原料丙烯腈的价格增长过快。使得腈纶企业的生存环境受到严重影响。全年的腈纶市场都将呈现出低迷的势头。究其原因仍不外乎国际原油价格大幅度上涨,再加上国内丙烯腈的量原本就不足,导致丙烯腈价位持续高位;另外,终端消费市场的低迷;全球气候变暖带来的需求量减少;以及涤纶替代和粘胶纤维的强势冲击等。也是不容忽视的原因。

三、目前腈纶行业存在的问题

1、原料丙烯腈的缺口较大,进口的依存度较大;

2、产销相对比较平稳,但经济效益太差;

3、产能增长仍然较快,但品种较为单一;

4、新品种的开发力度不足,下游市场疲软。

四、建议与对策

针对目前腈纶行业存在的问题,建议有条件的企业,与下游用户一道共同开发新品种。在上新项目或扩大产能时,必须要考虑原料丙烯腈的来源问题。严格控制盲目扩大常规品种的生产规模。引导企业扩大产品的出口。

进口量较去年同期有明显下降,降幅达44.46%,出口量增长较快,但绝对数量不大,只有989.0吨。1-5月份进口腈纶纤维7.92 万吨,出口0. 0989 万吨,新增资源(产量+进口)37.04 万吨,净增资源(新增资源-出口,即表观需求)37.03 万吨,同比下降了27.93%。表观显示中国腈纶纤维产业的市场需求明显下降。增加率首次出现负数。

与上月相比,腈纶纤维进出口量有所波动,从而使得当月新增资源和净增资源均有所变化。

从腈纶纤维的进出口数量和单价看,2008年1-5月份进口腈纶7.92万吨,进口单价为2492.66美元/吨,而去年同期为14.26万吨,单价为2236. 17美元/吨。进口单价与去年同期相比略有上升,而进口量却大幅下降,降幅高达44.46%。一方面说明国内市场渐入饱和;另一方面说明部分进口产品已被国内取代了。当然目前国内产品的价格太低,进口势必受到严重影响。

从表3可以看到,尽管近几年我国腈纶纤维的产量增长较快,但市场仍然有一定的缺口。进口量虽然在逐年减少,但总量仍远远大于出口量 。一方面说明国内的需求量仍然比较旺盛;另一方面也说明目前国内产品的竞争力还不是很强,绝大部分的进口产品国内仍无法顶替。

4、腈纶行业的产销率、开工率、库存量情况