- 关于举行《粘胶纤维行业规范条件》调研座谈会暨“CV联盟绿色生产万里行——...

- 桐昆·中国纤维流行趋势2024/2025 产品征集通知

- 关于召开中国PTA及涤纶短纤行业高质量发展大会(湖州久立2023)的通知--中...

- 关于做好2023年中国化纤行业统计和排名工作的通知

- 关于发布2022年中国化纤行业产量预排名名单及启动正式排名工作的通知

- 2022年度化纤行业优秀统计工作者名单

- 关于开展化纤行业节能降碳技术装备及低碳产品申报工作的通知

- 关于申报“中国化学纤维工业协会 恒逸基金”杰出科技人才奖的通知

- 关于召开2023年丙纶分会年会暨丙纶行业新阶段高质量发展论坛的通知

- 关于征集2023中国纤维流行趋势莱赛尔产业链创新企业活动的通知

分支机构

协会刊物

订阅电话:

订阅电话:- 010-58204260

差别化腈纶研发生产基地

差别化腈纶研发生产基地 化纤卧式聚合釜密封系统研发生产基地

化纤卧式聚合釜密封系统研发生产基地 聚酰亚胺新材料研发生产基地

聚酰亚胺新材料研发生产基地 原液着色锦纶6长丝研发生产基地

原液着色锦纶6长丝研发生产基地 车内饰用原液着色涤纶长丝研发生产基...

车内饰用原液着色涤纶长丝研发生产基... 氨纶行业工程技术创新发展基地

氨纶行业工程技术创新发展基地 大丝束碳纤维及制品研发生产基地

大丝束碳纤维及制品研发生产基地 汽车安全气囊用锦纶66长丝研发生产基...

汽车安全气囊用锦纶66长丝研发生产基... 绿色纤维新材料制造基地

绿色纤维新材料制造基地 纤维新材料产业绿色发展基地

纤维新材料产业绿色发展基地1、开工率分析(以三维产品为例)

两次开工率探底到55%(比较低的开工率:一是由于春节因素,二是由于生产自律)后均有明显的回升。

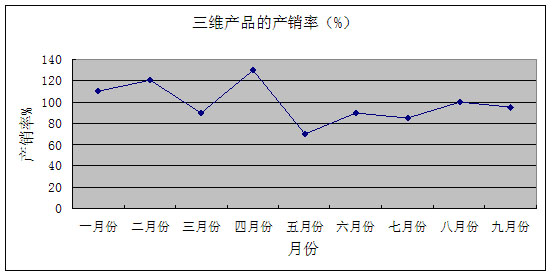

2、产销率分析(以三维产品为例)

总结一句话:前高后低。

二、产品价格走势分析

1、再生各主要品种产能分析

2009再生各产品产能按用途分类统计

目前再生各类产品的总产能在600万吨/年。纺纱类棉型产能仍占主导,所占比例在一半以上。无纺类和填充类产品紧随其后,长丝和细旦类等新型产品比例较小。按地区来分,江苏主要是以棉型、无纺用为主,浙江主要是以填充、长丝为主。广东、福建也是填充为主。

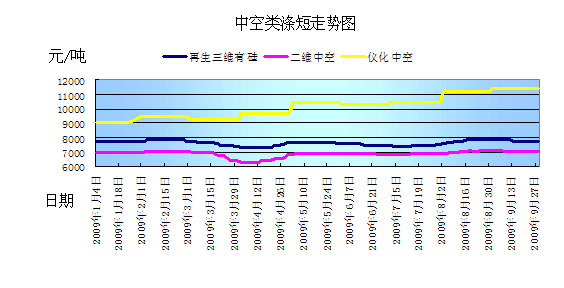

2、中空产品价格走势分析

今年前三季度再生化学纤维行业的各产品利润皆不佳,行情总体以疲软为主。中空产品由于与原生产品的相关性不强,下跌速度相对较慢,利润相对较好。而棉型再生产品由于和原生产品有较强的相关性,跌的时候受牵累,涨的时候涨不上,处境惨淡。

中空产品方面,以上是由再生三维中空、二维中空以及仪化月结价组成的走势图。回顾一下行情变动,今年大致可以分为3波走势,首先2月第一波开门红,中空厂家普涨200元/吨左右,但3月以后由于销售走淡、库存增多,中空价格回落且部分厂家开始检修。第二波,在4月中下旬,由于成本推动,中空拉涨200元/吨左右。而往年5月初的集中检修也被打散。随后5-6月销售仍然走淡,工厂检修不断,7月开始有走平迹象。第三波,需求上升,8月初报价普涨200-400元/吨。比较三根中空线的走势特点:原、再生走势没有太大的相关性。二、三维走势基本一致,但二维中空提价幅度不如三维,跌价幅度深于三维。

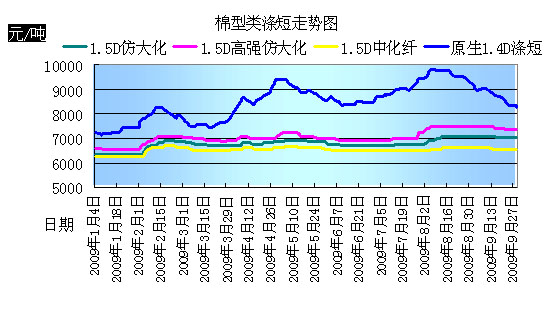

2、棉型产品价格走势分析

回顾今年以来的行情变动,同样也可以分为三波,首先是2月开工红,受大化影响,棉型提涨幅度高于三维中空,个别品种上涨幅度在500-700元/吨左右,而且供不应求,但在3月后销售走软,小幅跟跌100-200元/吨。其次,至4月中下旬开始,由于大化拉涨以及纱线小旺季,再生棉型出现零星上调。最后一波出现在7月,受大化影响,再次出现上调。

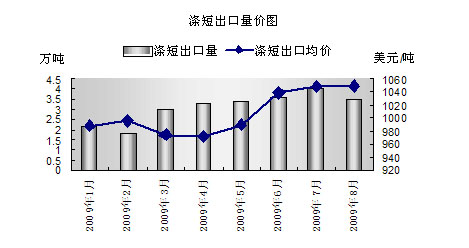

下图是今年前8个月的涤短出口数据图表

四、原料——瓶级料的走势行情分析

从图可见,在2008年下半年瓶级料出现了大幅度下滑,将近3000元/吨,在年初出现小幅回调态势,4月以后再度走强。4月再生化纤的销售并不理想,产品库存堆积,部分厂家开始投资检修。从图上可以看到,瓶级料的上涨点比三维、仿大化都要早,这也正说明是成本推动了当时销售疲软的化纤价格强行上涨,同样也说明随着化纤厂对瓶级料的需求增加,瓶级料对再生化纤市场的左右度越来越大。

从废PET进口图表分析,虽然今年上半年废PET进口屡屡受阻,

但进口量总量仍在增加,下游厂家对废PET的旺盛需求可见一斑。

五、行业经济效益情况:(以三维产品为例进行分析)

一季度每吨利润约为300-5 00元,二、三季度个别时段有所亏损。

六、第四季度行业运行预测

1、主要影响因素、市场走势预测。

总体而言,前三季度再生纤维表现并不理想,由于下游需求疲软,而导致行情长期疲软。同时又受到原料价格挤压。由于利润低迷,市场人士对第四季度行情的预期也有调低。但是也有有利因素,主要是进口瓶片的价格坚挺,主要原因有:首先是国外对优质瓶料的利用增加,其次是上半年海关对广东地区的严格监管有关,最后与国内瓶料的不合理的价格体系有关(对瓶子回收价格的过于低下,最低3-5个/0.1元,造成无人回收瓶子,街上到处都是瓶子,造成资源的浪费),以上原因造成原料价格的稳步上升对产品的价格有很强的支撑作用;第二是广东、浙江等玩具厂商的出口业务有所恢复,对部分产品的需求有拉动作用;第三是部分骨干企业主动实施淘汰落后产能,采用“走出去”战略,主动避开贸易壁垒,开发市场;第四是部分优势企业主动调整产品结构,出击走访下游企业,开发新品种,第五是企业的金融环境良好,积极利用金融创新产品平台,减少财务成本;第六是企业人才队伍比较稳定;第七是国家相关部门对循环经济的重视与扶持,五部委联合下36号文,允许整瓶进口,但是具体操作配套程序未定。

主要原料的走势整体偏强,产品价格走势与品种有关,三维走势较强,棉型、二维、长丝等产品偏弱。

2、第四季度行业运行预测(效益、运行质量、产量、进出口、开工率等)、主要影响因素

效益预计:三维产品的效益比较稳定100元/吨,棉型、二维、长丝等产品受原生影响较大,基本在盈亏平衡点之间运行。

运行质量:开工率、产销率维稳在90-95%。

产量:产量基本维稳。

产品进出口:出口稳定在3.5万吨/月上下,进口基本在1-1.5万吨/月之间;原料——瓶片进口稳定在10万吨/月。