- 关于举行《粘胶纤维行业规范条件》调研座谈会暨“CV联盟绿色生产万里行——...

- 桐昆·中国纤维流行趋势2024/2025 产品征集通知

- 关于召开中国PTA及涤纶短纤行业高质量发展大会(湖州久立2023)的通知--中...

- 关于做好2023年中国化纤行业统计和排名工作的通知

- 关于发布2022年中国化纤行业产量预排名名单及启动正式排名工作的通知

- 2022年度化纤行业优秀统计工作者名单

- 关于开展化纤行业节能降碳技术装备及低碳产品申报工作的通知

- 关于申报“中国化学纤维工业协会 恒逸基金”杰出科技人才奖的通知

- 关于召开2023年丙纶分会年会暨丙纶行业新阶段高质量发展论坛的通知

- 关于征集2023中国纤维流行趋势莱赛尔产业链创新企业活动的通知

分支机构

协会刊物

订阅电话:

订阅电话:- 010-58204260

差别化腈纶研发生产基地

差别化腈纶研发生产基地 化纤卧式聚合釜密封系统研发生产基地

化纤卧式聚合釜密封系统研发生产基地 聚酰亚胺新材料研发生产基地

聚酰亚胺新材料研发生产基地 原液着色锦纶6长丝研发生产基地

原液着色锦纶6长丝研发生产基地 车内饰用原液着色涤纶长丝研发生产基...

车内饰用原液着色涤纶长丝研发生产基... 氨纶行业工程技术创新发展基地

氨纶行业工程技术创新发展基地 大丝束碳纤维及制品研发生产基地

大丝束碳纤维及制品研发生产基地 汽车安全气囊用锦纶66长丝研发生产基...

汽车安全气囊用锦纶66长丝研发生产基... 绿色纤维新材料制造基地

绿色纤维新材料制造基地 纤维新材料产业绿色发展基地

纤维新材料产业绿色发展基地2011年一季度,经历了国内外大幅收缩流动性、地缘政治紧张、自然灾害频发等,并影响了棉花、原油及其他大宗商品,引起价格巨大波动,生产企业无法适从;劳动力奇缺,劳动力成本上升约20%以上;水泥、钢筋等建筑材料上涨,电荒、油荒再现,造成建筑成本、公用工程费用大幅上升;去年下半年以来的企业产能大幅扩产计划,投资热潮令行业担忧。

但是再生产品有其独特一面,具体表现在:产品价格随着下跌较为缓慢,再生原料价格由于新上项目较多,对原料的刚性需求不减,价格相当坚挺。现把一季度的再生化纤经营情况分析如下:

一、2011年1-3月再生瓶片行情分析

1、原料价格走势分析

1月份,由于瓶片商惜售,瓶级料价格延续上升态势,2月份,瓶级料价格先上涨后走平,3月份,瓶级料价格大部分时间以阴跌为主,月底有所回暖。

图一、2011年1-3月再生三维上机白片料价格走势

2、原料进出口分析

表1 1-3月PET废料进出口一览表

|

PET废料

|

进口量(万吨)

|

进口价格(美元/吨)

|

出口量(千克)

|

出口价格(美元/吨)

|

|

1月

|

12.65

|

831

|

124546

|

359

|

|

2月

|

9.13

|

870

|

166762

|

398

|

|

3月

|

13.21

|

938

|

106954

|

514

|

1-3月进口数量34.99吨,同比下降5%,均价为882美元/吨,较去年同期上涨272美元/吨。

二、2011年1-3月再生涤纶短纤行情分析

1、再生三维行情分析

1月份再生三维行情平稳向上。2月份,从年初八起,企业陆续开工后。受原生聚酯利好影响,江浙三维中空行情出现上涨意向。3月份,再生化纤行情整体疲软下滑,尤其受日本大地震影响后,价格松动明显。

图二、2011年1-3月再生三维中空产品价格走势

2、再生棉型行情分析

受原生涤短利好及退税取消的影响,1月再生棉型涤短价格连续走高。春节后再生棉型涤短价格就显现上涨态势。受原生涤短价格下滑及个别低价影响,3月再生棉型涤短价格连绵下行。

图三、2011年1-3月再生仿大化产品价格走势

3、再生短纤进出口分析

表2 1-3月涤短进出口一览表

|

涤短

|

进口量(万吨)

|

进口价格(美元/吨)

|

出口量(万吨)

|

出口价格(美元/吨)

|

|

1月

|

1.18

|

1835

|

9.11

|

1543

|

|

2月

|

0.65

|

1862

|

4.61

|

1627

|

|

3月

|

0.91

|

2073

|

11.48

|

1763

|

短纤出口以再生短纤为主。2011年1-3月我国涤纶短纤的出口量及出口均价都较去年同期有所上升。截止3月底,短纤出口总量为25.20万吨,同比增加13.65万吨;短纤出口均价为1659美元/吨,同比上涨496美元/吨。

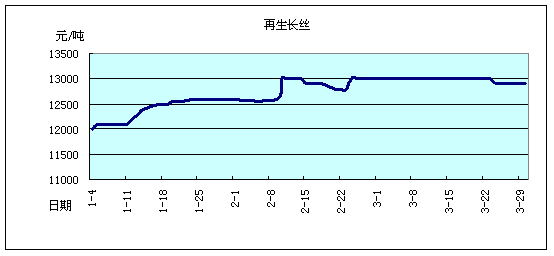

三、2011年1-3月再生涤纶长丝行情分析

受原生长丝影响,1月份的第一周再生长丝行情还以小幅上探为主,进入第二周后,上涨态势明显,第三周后厂家停车逐渐增多。2月再生长丝行情进入先涨、后跌、又涨的牛皮市。3月再生长丝行情以疲软盘整为。

图四、2011年1-3月再生长丝价格走势

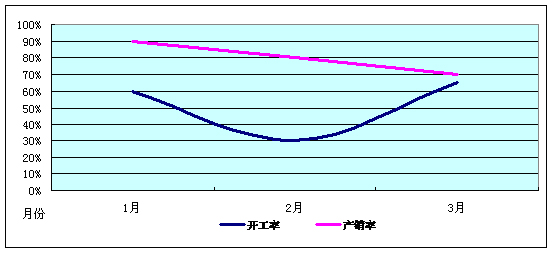

四、2011年1-3月再生行业开工率、产销率

图五、2011年1-3月再生化纤开工率、产销率分析

从图五可以看出:1-3月逐渐进入行业淡季,产销率一路下滑。开工率则在春节后出现攀升。

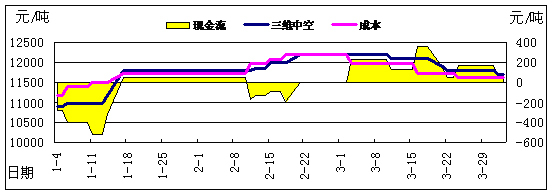

五、2011年1-3月再生行业利润分析

1、再生三维利润分析

图六、2011年1-3月再生三维中空利润

由于2011年起,国内原料收购退税政策取消,对大多数再生化纤厂家利润空间造成了较大挤压。也将造成了企业的运行风险,因此在1月中旬左右,三维中空价格连续提涨,以弥补利润税票价差。随后2月原料上涨较快,对利润空间又造成积压,因而进入3月后化纤厂大力下压原料,腾出了价格空间。

2、再生仿大化利润分析

图七、2011年1-3月高强仿大化利润

受原生涤短及退税取消影响,1月再生棉型价格大幅上行,拉出了利润空间,虽有由于棉型销售持续顺畅,因而利润空间明显较中空更好一些。

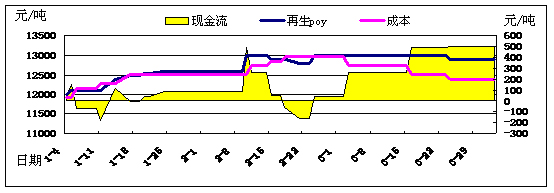

3、再生POY长丝利润分析

图八、2011年1-3月再生长丝利润

1月中旬后再生长丝连续提价,拉出利润空间。虽然2月因原料价格利润不佳,但进入3月后销售一直顺畅,因而整体利润空间同样要好于三维中空。

六、宏观环境对再生化纤行业的影响

(一)有利因素

1、依据《中华人民共和国固体废物污染环境防治法》,国家环境保护总局于2010年9月26日以第69号文发布了《进口废PET饮料瓶砖环境保护管理规定(试行)》的公告,2011年1月31日以第11号文发布《进口废PET饮料瓶砖环境保护控制要求(试行)》,此两项政策的出台,有利于进口货物的操作、监督。

2、3月28日,欧盟公告拟取消聚酯及涤纶短纤反倾销的函件,预计欧盟在6月15日前后会有正式通知。据统计,2006年欧盟每年需要60-70万吨的涤纶短纤,经过五年的发展,我们推算,现在欧盟每年对涤纶短纤的需求约有80-90万吨。每年欧盟进口的涤纶短纤在40-50万吨,其中用在填充的涤纶短纤约15-20万吨,用于无纺的涤纶短纤约20-30万吨。预计放开欧盟市场后,中国每年向欧盟的出口量有望恢复到20-30万吨水平。

3、国家对循环再生行业的鼓励支持政策在逐步增多:包括国家的循环经济园区发展规划建设、十二五循环经济发展规划等政策的出台,并有发改委、工信部等相关部微出台的鼓励实施一批重点技改项目,推广一批先进实用技术等。

4、在刺激/拉动内需,减少贸易顺差的导向下,预计国家将逐步调整进口关税,预计进口关税将有较大幅度的下降。

(二)不利因素

1、2008年底,国务院批准,调整再生资源回收与利用的增值税政策,取消“废旧物资回收经营单位销售其收购的废旧物资免征增值税”和“生产企业增值税一般纳税人购入废旧物资回收经营单位销售的废旧物资,可按废旧物资回收经营单位开具的由税务机关监制的普通发票上注明的金额,按10%计算抵扣进项税额”的政策。对符合退税条件的纳税人2009年销售再生资源实现的增值税,按70%的比例退回给纳税人;对其2010年销售再生资源实现的增值税,按50%的比例退回给纳税人。2011年起停止执行上述税收政策。

国内原料收购退税政策取消,对大多数再生化纤厂家利润空间造成了较大挤压。也将造成了企业的运行风险。

2、棉花、PTA相关产业价格的不稳定性对行业影响巨大,若他们破位下行,则行业景气趋淡。

3、劳动力奇缺,劳动力成本上升约20%以上。

4、水泥、钢筋等建筑材料上涨,电荒、油荒、煤荒再现,造成建筑成本、公用工程费用大幅上升。

5、去年下半年以来的,企业由于利润丰厚,产能大幅扩产。今年预计新增30—40条棉型、长丝生产线。

6、收缩流动性政策的实施,汇率屡创新高。由于今年原料较去年高,企业需要的流动资金本身就多,在收缩流动性和人民币汇率升值后,造成资金紧张,出口压力增大,资金成本加大,增加企业经营风险和成本。

7、地缘政治及自然灾害频发,对行业正常经营也有相当大的影响。

七、上半年展望

1、经济效益预计:三维产品的效益比较稳定300—500元/吨上下;棉型受棉花暴跌价格影响较大,利润在每吨300-400元/吨、二维、长丝等产品受原生影响较大,基本在盈亏平衡点上下300—500元/吨之间运行。

2、运行质量:开工率72%—78%之间、产销率维稳在85-90%上下。

3、行业产量:全年产量基本维稳在450万吨/年之间。

4、行业投资:预计全年新增产能50万吨/年(主要是淘汰落产能转新上项目及新上再生长丝、棉型仿大化项目)。

5、产品进出口:产品出口在10万吨/月上下,进口基本在1万吨/月左右。

6、原料—瓶片/整瓶进口:预计在12-15万吨/月之间。